Défaillance des entreprises : pourquoi et comment suivre la solvabilité de vos tiers clients et fournisseurs ?

La solidité financière de vos partenaires commerciaux conditionne directement la stabilité, voire la pérennité de votre entreprise. Un fournisseur en difficulté peut entraîner des retards de livraison, perturber votre chaîne d’approvisionnement, augmenter vos coûts opérationnels et menacer votre relation avec vos clients. Un client fragilisé risque de ne pas honorer ses échéances, avec un impact direct sur votre besoin en fonds de roulement (BFR) et votre trésorerie.

En France, les faillites d’entreprise ont explosé en 2024, jusqu’à dépasser les niveaux d’avant-Covid. Dans cette conjoncture, le suivi de la solvabilité des tiers, notamment clients, doit occuper une place centrale dans la politique de gestion des risques.

En tant que Tiers de Collecte Probatoire (TCP), Provigis accompagne les entreprises dans cette démarche en automatisant la collecte et l’authentification des documents de conformité des tiers. Cette approche documentaire doit être complétée par une analyse rigoureuse des états financiers des tiers et une veille sur les comportements de paiement.

Qu’est-ce qu’une défaillance d’entreprise ?

Une entreprise sera qualifiée de « défaillante » dès lors qu’elle se trouve dans l’impossibilité de faire face à ses obligations financières, notamment ses dettes bancaires et fournisseurs (exigibles), les salaires de ses employés, l’impôt, etc.

En termes comptables, on parle de défaillance lorsque l’entreprise n’est plus en mesure de couvrir son passif exigible avec son actif disponible. Elle est alors en cessation de paiement.

Cette situation entraîne généralement l’ouverture d’une procédure collective après constatation formelle par le tribunal de commerce. L’information est alors publiée sur le Bulletin officiel des annonces civiles et commerciales (BODACC), l’Annuaire des Entreprises et/ou le Portail de la publicité des entreprises (PPLE).

Selon la gravité de la défaillance et les perspectives de l’activité, l’entreprise sera mise en sauvegarde ou en redressement pour retrouver une situation financière saine et redémarrer l’activité, ou en liquidation judiciaire (LJ) si l’activité est jugée irrécupérable. Ce dernier scénario entraîne alors la vente des actifs pour rembourser les créanciers.

Comme nous le verrons plus loin dans cet article, tous les créanciers ne seront pas forcément réglés au terme de la procédure de liquidation. C’est pourquoi les entreprises doivent impérativement évaluer la solvabilité de leurs tiers, clients notamment (mais pas seulement).

Les conséquences de la défaillance pour les parties prenantes de l’entreprise

Qu’elle se solde par un redressement ou une liquidation, la défaillance de l’entreprise impacte directement ses différentes parties prenantes, à commencer par ses salariés.

La défaillance pour les salariés : perte d’emploi et incertitude financière

Dès l’ouverture d’une procédure collective pour défaillance, les salaires non versés deviennent des créances et ne peuvent plus être réglés librement. Si l’entreprise est placée en redressement judiciaire, les salariés restent en poste, mais le risque de licenciements économiques pèse sur l’activité. En cas de liquidation judiciaire, les contrats sont rompus et le versement des indemnisations est conditionné par les fonds restants.

Concrètement, les salaires des 60 derniers jours avant l’ouverture de la procédure collective bénéficient du superprivilège et doivent être réglés en priorité sur la trésorerie disponible. Si les fonds de l’entreprise ne suffisent pas, l’Association pour la gestion du régime de garantie des créances des salariés (AGS) intervient pour couvrir les créances salariales impayées dans la limite des plafonds suivants (2025) :

- Ancienneté inférieure à 6 mois : jusqu’à 62 800 € ;

- Ancienneté entre 6 mois et 2 ans : jusqu’à 78 500 € ;

- Ancienneté supérieure à 2 ans : jusqu’à 94 200 €.

💡 À savoir

Les plafonds qui limitent les créances garanties par l’AGS en cas de procédure collective sont révisés chaque année, conformément aux articles L 3253-17 et D 3253-5 du Code du travail.

L’AGS prend également en charge les indemnités de licenciement et les congés payés dus, toujours dans les limites de ces plafonds. Tout montant excédentaire devient alors une créance classique, soumise donc aux règles d’apurement du passif, avec le plus souvent un risque très élevé de non-recouvrement.

La défaillance pour les clients : interruption des livraisons et perte de service

L’impact de la défaillance de l’entreprise sur ses clients dépend du type de procédure engagée :

- En redressement judiciaire, l’activité peut se poursuivre sous le contrôle d’un administrateur, mais avec des risques de retards, d’annulations ou de restrictions sur certaines commandes ;

- En cas de liquidation, l’activité cesse, avec une rupture immédiate des prestations et des livraisons.

Les clients qui ont versé des acomptes ou payé en avance deviennent créanciers chirographaires, c’est-à-dire qu’ils ne seront remboursés qu’après les créanciers prioritaires (salariés, administrations fiscales et sociales, banques avec sûretés, etc.). Dans la majorité des cas, ils subissent une perte sèche.

Au-delà des acomptes ou paiements en avance non honorés, les clients peuvent subir des coûts supplémentaires pour remplacer le fournisseur défaillant. Ces coûts seront d’autant plus élevés si :

- Le fournisseur détenait un savoir-faire exclusif (ce qui est rarement le cas des entreprises qui finissent en défaillance) ;

- Le fournisseur proposait des conditions avantageuses (tarifs, délais, volume) difficiles à retrouver ailleurs, du moins à court terme ;

- L’outil de production du fournisseur était intégré dans la chaîne logistique du client, etc.

Les fournisseurs et sous-traitants : factures impayées et perte de marché

Dès l’ouverture d’une procédure collective, les fournisseurs et sous-traitants cessent d’être payés pour les prestations et marchandises livrées avant la défaillance. Leurs créances sont gelées et doivent être déclarées auprès du mandataire judiciaire. En l’absence de garantie, par exemple un nantissement ou une réserve de propriété, ils sont considérés comme créanciers chirographaires et se retrouvent en bas de l’ordre de remboursement. Dans la majorité des cas, ils récupèrent peu, voire rien.

Pour le fournisseur de la société défaillante, la facture impayée est une perte directe de trésorerie qui peut fragiliser son activité, surtout si le client défaillant représentait une part importante de son chiffre d’affaires. Les fournisseurs les plus exposés sont ceux qui travaillent avec un nombre limité de clients ou qui pratiquent des délais de paiement longs. L’impact est atténué si le fournisseur exigeait des acomptes ou des garanties de paiement, mais il ne sera probablement pas nul.

Les sous-traitants de l’entreprise défaillante sont encore plus exposés lorsqu’ils produisent exclusivement pour un client en difficulté. En l’absence de diversification, la défaillance du donneur d’ordre peut signifier la fin de leur activité.

⚠️ L’effet domino de la défaillance

Si le fournisseur de l’entreprise défaillante subit une perte trop lourde, il risque lui-même la défaillance. Ses propres sous-traitants et fournisseurs peuvent subir des impayés. Cet effet domino se propage d’autant plus vite dans les secteurs où les marges sont faibles et les délais de paiement longs. Dans certains cas, la faillite d’un grand acteur peut mettre en péril tout un réseau d’entreprises en cascade. C’est ce qui s’est passé avec William Saurin en 2016.

Les banques et créanciers financiers : créances compromises et provisionnement des pertes

Lorsqu’une entreprise ne peut plus rembourser ses emprunts, les banques deviennent des créanciers de la procédure collective. Selon les garanties en place, elles ne seront pas toutes exposées au même niveau de risque.

Les banques qui ont pris des sûretés (hypothèques, nantissements, gages) disposent d’un rang de priorité supérieur et peuvent récupérer une partie de leur dû en cas de liquidation. En l’absence de garanties, les créanciers financiers deviennent chirographaires et passent après les salariés, les administrations fiscales et sociales et les créanciers privilégiés.

⚠️ L’effet systémique de la défaillance

Si la banque anticipe une défaillance (par des signes avant-coureurs), elle peut durcir les conditions de financement (augmentation des taux, réduction des facilités de trésorerie)… ce qui peut accélérer la chute de l’entreprise. En cas de faillites en chaîne dans un secteur, les établissements de crédit peuvent restreindre l’accès aux prêts pour d’autres entreprises du même domaine, ce qui accentue la crise.

L’État et les organismes sociaux : perte de recettes fiscales et charges supplémentaires

La disparition d’une entreprise entraîne pour l’État l’arrêt du paiement de l’impôt sur les sociétés (IS), de la TVA collectée, des cotisations sociales et des taxes locales. L’impact budgétaire augmente avec la taille de l’entreprise, notamment pour les collectivités locales lorsqu’il s’agit d’un employeur majeur.

Parallèlement, les licenciements augmentent le coût des allocations chômage, tandis que l’AGS, financée par les entreprises, prend en charge les salaires impayés. Dans certains cas, l’État mobilise des fonds d’urgence pour tenter de sauver des secteurs critiques ou limiter l’impact social d’une faillite.

En cas de redressement, certaines dettes fiscales et sociales peuvent être effacées ou rééchelonnées, ce qui réduit les recettes publiques. En revanche, en liquidation, l’URSSAF et le fisc sont des créanciers privilégiés. Ils pourront récupérer une partie des sommes dues avant les créanciers chirographaires.

Les actionnaires : perte de capital et dilution en cas de restructuration

L’investissement des actionnaires devient incertain dès l’ouverture de la procédure collective. En liquidation judiciaire, les actions perdent toute valeur boursière et les chances de récupérer une partie du capital sont quasi nulles, car les actifs restants servent en priorité à rembourser les créanciers (les actionnaires ne sont pas des créanciers, ils détiennent des parts dans l’entreprise).

En cas de redressement judiciaire, les actionnaires peuvent également être impactés, notamment par la dilution de leur participation. En effet, en cas d’entrée d’un nouvel investisseur ou d’augmentation de capital pour financer le sauvetage, le poids des actionnaires historiques dans la gouvernance sera réduit.

⚠️ Dans certains cas, le tribunal peut même imposer une cession forcée des parts pour permettre la continuité de l’activité sous une nouvelle direction.

L’état des lieux de la défaillance des entreprises en France

Le nombre d’entreprises en faillite a fortement augmenté en 2024, jusqu’à dépasser les niveaux pré-Covid. En parallèle, la dynamique entrepreneuriale reste forte, avec un record de créations d’entreprises en 2024… mais les embauches ne suivent pas.

Hausse des défaillances d’entreprise en 2024

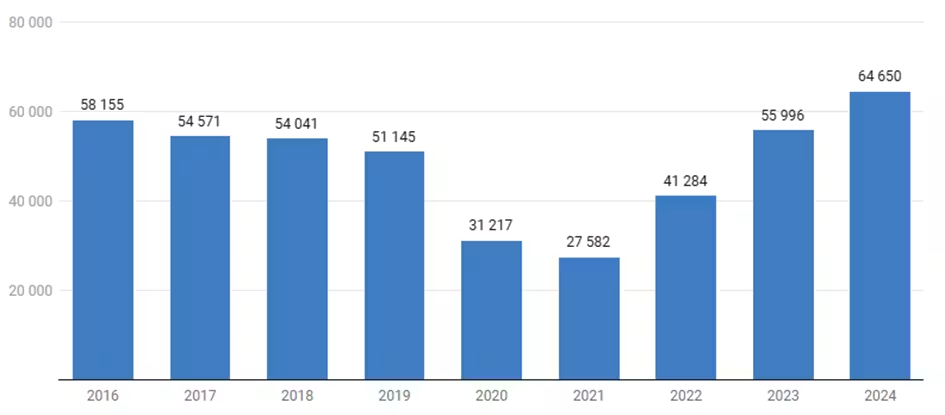

Le nombre de défaillances d’entreprises en France a fortement augmenté en 2024. La Direction générale des entreprises (DGE) rapport en effet 66 000 procédures collectives, un niveau supérieur à celui d’avant la crise sanitaire. Parmi les entreprises défaillantes, 32 000 employaient au moins un salarié (vs. autoentrepreneur), un record historique.

Cette hausse marque la fin d’une période atypique. En 2020 et 2021, les aides d’urgence de l’État avaient « artificiellement » réduit le nombre de défaillances. Depuis la levée progressive de ces dispositifs, le nombre de défaillances a largement dépassé son niveau d’avant crise (+26 % en 2024 par rapport à 2019).

Toutes les catégories d’entreprises ne sont pas touchées de la même manière. Les petites entreprises (10 à 49 salariés) et les entreprises de taille intermédiaire (ETI, 250 à 4 999 salariés) enregistrent une hausse de 60 % des faillites par rapport à la moyenne pré-crise. Les très petites entreprises (TPE, 1 à 9 salariés) sont moins exposées, avec une augmentation plus modérée de 16 %.

Pour ce qui est des secteurs, l’immobilier enregistre un triplement historique des défaillances, conséquence directe du ralentissement du marché et de la hausse des taux d’intérêt. Les activités informatiques et les services d’information figurent également parmi les secteurs les plus touchés.

Logiquement, le nombre d’emplois concernés par une procédure collective est passé de 81 000 en 2021 à 234 000 en 2023.

Pourquoi cette hausse dans la défaillance des entreprises en France ?

L’arrêt des aides exceptionnelles de l’État mises en place pendant la crise sanitaire est probablement le principal élément déclencheur.

Ces dispositifs avaient temporairement maintenu en activité des entreprises fragiles, dont certaines n’étaient pas viables à long terme. Il faut également citer deux éléments plus conjoncturels :

- La hausse des prix de l’énergie, amorcée dès l’été 2021 avec la reprise du commerce mondial. L’inflation des prix de l’énergie a par la suite été aggravée par la guerre en Ukraine (février 2022) ;

- La hausse des taux d’intérêt, conséquence de la politique monétaire restrictive de la Banque centrale européenne (BCE) depuis l’été 2022 pour contenir l’inflation dans la zone euro. L’accès au crédit s’est durci, et le refinancement des dettes est devenu plus compliqué.

La DGE souligne que les entreprises les plus touchées sont celles qui affichent des niveaux de productivité faibles (par rapport aux benchmarks sectoriels).

Hausse des créations d’entreprises en 2024

Malgré l’augmentation des défaillances, l’entrepreneuriat en France reste (très) dynamique. En 2024, plus de 1,1 million d’entreprises ont été créées, un record historique avec une hausse de 5,7 % par rapport à 2023.

Cette croissance est portée en grande partie par le statut de micro-entrepreneur, qui continue de séduire par sa simplicité administrative et son régime fiscal attractif. Ce modèle représente la majorité des nouvelles immatriculations, notamment dans les secteurs des transports, de l’entreposage et de la livraison de repas.

Toutes les formes d’entreprises ne progressent pas au même rythme. Les entreprises individuelles classiques (hors micro-entrepreneurs) sont en recul de 3,2 %, signe d’un basculement vers des formes juridiques plus flexibles et adaptées à l’auto-entrepreneuriat.

L’augmentation des créations d’entreprises s’accompagne toutefois d’un changement dans la structure du marché. De moins en moins d’entreprises emploient un salarié dès leur création : en 2024, seules 4 % des nouvelles sociétés ont embauché dès le départ, contre 12 % en 2012. Cette tendance illustre un glissement vers des modèles plus autonomes, où les entrepreneurs privilégient la sous-traitance ou le travail indépendant plutôt que le travail salarié.

Les dispositifs de l’État pour prévenir la défaillance des entreprises

Les entreprises confrontées à des problèmes de trésorerie peuvent obtenir un échelonnement de leurs dettes fiscales et sociales en saisissant l’administration ou la Commission des chefs des services financiers (CCSF), qui propose des plans de remboursement sans pénalités.

Bien que mis en place lors de la crise sanitaire, le Prêt Garanti par l’État (PGE, devenu PGE Résilience) reste un levier de financement accessible dans certaines situations, par exemple si l’entreprise est surtout impactée par la hausse des prix de l’énergie. En cas de refus de prêt bancaire, les entreprises peuvent également solliciter la Médiation du crédit pour tenter d’obtenir un accord avec leur établissement financier.

Les entreprises en grande difficulté peuvent être accompagnées par le Comité départemental d’examen des problèmes de financement des entreprises (CODEFI) ou, pour les plus grandes structures, par le Comité interministériel de restructuration industrielle (CIRI), qui coordonne les solutions de redressement.

Citons également le mandat ad hoc et la conciliation, deux dispositifs judiciaires qui permettent de négocier avec les créanciers avant l’ouverture d’une procédure collective. Pour les entreprises industrielles de moins de 400 salariés, un commissaire aux restructurations et à la prévention (CRP) peut être mandaté par l’État afin d’anticiper et gérer les difficultés financières.

💡 À savoir

En 2023, les aides publiques aux entreprises étaient estimées à 260,4 milliards d’euros par une note de la Cour des comptes, en comptant les prêts garantis et l’échelonnement du paiement des cotisations sociales). C’est l’équivalent de 10 % du PIB. Dans la même note, la Cour des comptes et l’IGF pointent un manque de suivi et d’évaluation dans l’utilisation de certaines aides. « Efficace pour soutenir la trésorerie des entreprises, préserver le tissu économique et sauvegarder l’emploi, le possible cumul des dispositifs a augmenté le risque de versement de compensations indues au regard du préjudice subi », peut-on lire dans un papier de la Direction de l’information légale et administrative (DILA).

Quelles sont les principales causes de défaillance des entreprises ?

Les retards de paiement restent la première cause de défaillance en France. En 2023, le retard moyen de règlement des factures était de 12,8 jours après échéance. Lorsqu’un client majeur ne paie pas à temps, l’entreprise doit puiser dans sa trésorerie. Elle creuse son Besoin Fonds de Roulement (BFR) et tente de retarder elle-même ses paiements fournisseurs. La suraccumulation des stocks et la mauvaise gestion du BFR sont des facteurs aggravants.

Certaines entreprises sont également piégées par des marges trop faibles, en particulier dans les secteurs où la concurrence empêche toute revalorisation des prix. Les entreprises de transport routier, la restauration et le commerce de détail figurent parmi les plus exposées :

- Elles subissent une forte pression sur les prix ;

- Ont des coûts fixes incompressibles ;

- Ont peu de leviers pour absorber les hausses de charges.

Lorsque le coût des matières premières, des loyers ou de l’énergie augmente brutalement, elles ne peuvent pas toujours répercuter ces hausses sur leurs clients, ce qui fragilise leur rentabilité.

Citons également l’endettement excessif, notamment en période de remontée des taux d’intérêt. Après les emprunts massifs contractés pendant la crise de la Covid-19, certaines entreprises ont vu leurs charges financières exploser. Les PME du bâtiment, qui financent souvent leurs projets par crédit, ont été parmi les plus touchées. Le durcissement des conditions bancaires et la baisse des carnets de commande ont mis en difficulté de nombreux acteurs qui misaient sur un refinancement à court terme.

Enfin, les erreurs de gestion sont une cause courante de défaillance, qu’il s’agisse d’un développement international précipité sans maîtrise des coûts logistiques, d’une diversification vers un marché peu rentable ou d’un surinvestissement en période de croissance.

Par exemple, après l’explosion des ventes en ligne post-Covid, certaines entreprises e-commerce ont massivement investi dans des infrastructures logistiques et des campagnes marketing coûteuses, avant de se retrouver en difficulté avec la stabilisation de la demande et le retour à la normale.

En tant qu’entreprise, pourquoi il faut impérativement suivre la solvabilité de mes tiers clients ?

Lorsqu’un client ne règle pas ses factures dans les délais, il impacte directement votre trésorerie et alourdit votre BFR. Plus l’encours client est important, plus le risque de défaillance du débiteur met en péril la stabilité financière du fournisseur.

Nous l’avons vu, les retards et les défauts de paiement sont la première cause de défaillance en France, notamment pour les TPE/PME qui n’ont pas la capacité d’absorber des retards prolongés. Un simple retard peut déjà contraindre l’entreprise à puiser dans sa trésorerie ou à recourir à des solutions de financement. Si l’impayé se transforme en perte définitive, il entraîne une dégradation du résultat net et peut compromettre l’équilibre financier.

Le risque est encore plus élevé dans le B2B, où le portefeuille clients est moins diversifié et où le panier moyen est généralement important. La disparition d’un débiteur peut provoquer un choc financier difficile à surmonter.

En suivant la solvabilité de vos clients, même lorsque tout va bien, vous anticipez ces risques et vous vous donnez la latitude de prendre des mesures préventives, que ce soit en réduisant les délais de paiement accordés, en mettant en place des garanties ou en orientant le marketing et la force de vente vers la diversification du portefeuille client.

En tant qu’entreprise, pourquoi il faut impérativement suivre la solvabilité de mes tiers fournisseurs ou sous-traitants ?

Lorsqu’un fournisseur ou un sous-traitant connaît des difficultés financières, l’impact se ressent rapidement sur la chaîne d’approvisionnement de ses clients. Les délais de livraison s’allongent, la qualité des prestations peut se dégrader, et dans le pire des cas, il cesse son activité, ce qui vous pousse à trouver une alternative, parfois dans l’urgence.

Dans l’industrie, le bâtiment et toutes les activités qui opèrent à flux tendu, le fournisseur défaillant peut bloquer une production entière et entraîner d’importantes pénalités contractuelles.

Le suivi de la solvabilité des tiers fournisseurs et sous-traitants permet d’identifier ceux qui présentent un risque et d’anticiper les ruptures, par exemple :

- En ajustant les stocks ;

- En diversifiant les sources d’approvisionnement ;

- En renégociant les conditions commerciales ;

- En sécurisant les engagements avec des garanties.

Comment s’assurer de la solvabilité de mes tiers ?

Un client peut sembler solide sur le papier tout en accumulant des signaux faibles de fragilité : retards de paiement répétés, changements dans la gouvernance, secteur d’activité sous tension…

Mis bout à bout, ces indices permettent d’anticiper une défaillance avant qu’elle n’affecte votre trésorerie. Le suivi de la solvabilité doit combiner la collecte des documents de conformité, l’analyse financière et la réputation sur le marché.

#1 Suivre la solvabilité des tiers avec Provigis

En tant que Tiers de Collecte Probatoire (TCP), Provigis sécurise les relations commerciales entre les entreprises en automatisant la collecte, l’authentification et l’archivage des documents de conformité des tiers (clients, fournisseurs, sous-traitants, partenaires) :

- Données légales et fiscales : extrait Kbis, attestations fiscales et URSSAF, RIB/IBAN, liasses fiscales, etc. ;

- Certifications et conformité réglementaire : normes ISO, labels RSE, attestations de capacité pour le transport ou le bâtiment, etc. ;

- Données financières, comme les indicateurs de solvabilité, le bilan, le score de compliance, etc.

En automatisant l’intégration de ces documents (dans leur dernière version) dans votre système d’information, Provigis vous outille pour réagir rapidement en cas de dégradation financière d’un client ou fournisseur. Grâce au suivi en temps réel, vous êtes alerté sur toute modification susceptible d’affecter la stabilité financière ou de provoquer la défaillance d’un partenaire (changement de statut, dettes fiscales, difficultés financières, etc.).

L’historisation et l’archivage sécurisé des informations permettent une traçabilité complète et rigoureuse, ce qui facilite les audits et le suivi de vos engagements contractuels.

Vous disposez ainsi d’un flux de données fiable, structuré et juridiquement opposable pour anticiper les risques financiers liés à vos tiers et renforcer votre résilience. Réservez votre démo.

#2 L’analyse des états financiers des tiers

L’analyse financière permet d’anticiper les signes de fragilité chez un client, un fournisseur ou un sous-traitant avant qu’il ne se retrouve en difficulté. Il faudra surveiller :

- La rentabilité, car une marge nette en baisse ou un résultat d’exploitation négatif sur plusieurs exercices indique une perte de compétitivité ou un business model sous pression ;

- La liquidité. Si le ratio de liquidité est inférieur à 1, c’est que l’entreprise peine à couvrir ses dettes à court terme avec ses actifs disponibles ;

- Le niveau d’endettement , car un ratio trop élevé (Dettes financières/Capitaux propres) peut signaler une exposition excessive aux fluctuations des taux d’intérêt et aux besoins de refinancement ;

- Le besoin en fonds de roulement (BFR), qui renseigne sur l’éventuel allongement des délais de paiement clients ou l’augmentation des stocks. Ces éléments fragilisent la trésorerie du tiers client et accentuent le risque de défaillance.

Ces données peuvent être récupérées sur les états financiers publiés, les bases de données financières ou des solutions spécialisées en scoring de solvabilité.

💡 À savoir

L’interprétation de ces éléments doit être replacée dans le contexte du secteur, du cycle économique et des performances antérieures de l’entreprise analysée. Le suivi doit être réalisé dans le temps pour détecter les détériorations et ajuster la gestion des risques en conséquence.

#3 Les agences de notation et les services de scoring financier

Les agences de notation et les services spécialisés en scoring de solvabilité fournissent des évaluations du risque financier des entreprises à partir de données comptables, de ratios financiers et de benchmarks sectoriels.

Ces services attribuent une note de solvabilité aux entreprises en fonction de leur santé financière, de leur historique de paiement et parfois de signaux faibles comme les retards de règlement ou les changements dans la gouvernance.

Il faut toutefois composer avec l’effet retard, car les notes sont calculées à partir de données financières de plusieurs mois. Les TPE et PME non cotées sont souvent mal notées ou absentes des référentiels de notation financière, en raison du manque de données comptables disponibles.

#4 Vérifier les antécédents de paiement et la réputation des tiers

Les retards de paiement peuvent être un signal d’alerte avant une défaillance, mais ils ne traduisent pas systématiquement une situation critique. En clair, les entreprises défaillantes sont systématiquement en retard de paiement, mais les entreprises qui sont en retard de paiement ne sont pas forcément défaillantes (loin de là).

Certaines entreprises négocient régulièrement des délais pour optimiser leur trésorerie sans être en difficulté. Il faut donc évaluer la récurrence et l’ampleur des retards ainsi que leur impact sur la relation commerciale.

Mais comment analyser l’historique et la réputations du tiers en question ?

- Examinez vos propres historiques de paiement pour détecter des changements dans les habitudes du client. Un retard qui devient systématique ou des factures payés par fragments sont des signaux à ne pas ignorer ;

- Dans certains secteurs, les pratiques de paiement circulent rapidement entre professionnels. Traquez tout signe de mauvaise réputation (mauvais payeur) ;

- Certaines entreprises partagent des retours d’expérience sur leurs partenaires commerciaux sur LinkedIn ou via des plateformes spécialisées comme CreditSafe ou Rubypayeur. Soyez attentif au « Name & Shame » sur les réseaux sociaux, une pratique qui consiste à publier des listes de mauvais payeurs.

La meilleure analyse est celle qui croise les informations pour affiner la perception du risque et, si nécessaire, ajuster les conditions commerciales ou sécuriser les engagements avec des garanties.

Risque de défaillance des tiers : la prudence ne doit pas devenir un frein à l’activité

La solvabilité des tiers, en particulier celle des clients, est un pilier de la gestion des risques financiers dans l’entreprise. Mais la prudence ne doit pas devenir un frein à l’activité. Le fait de refuser systématiquement de travailler avec des entreprises légèrement mal notées ou d’exiger des garanties excessives peut aussi nuire à la compétitivité.

La gestion du risque client ne repose pas sur une approche binaire solvable/insolvable, mais plutôt sur une évaluation continue et nuancée qui prend en compte l’évolution des comportements de paiement, le secteur d’activité et le contexte économique.

Un partenaire qui rencontre des difficultés aujourd’hui n’est pas forcément voué à la faillite. À l’inverse, une entreprise en bonne santé peut rapidement basculer si son modèle repose sur des hypothèses erronées ou un endettement incontrôlé.