Fraude au faux fournisseur : principe, conséquences et prévention

Selon le baromètre Allianz (2023), 57 % des entreprises françaises ont subi au moins une fraude en 2022, dont près de la moitié étaient des fraudes au faux fournisseur. Pour les grandes entreprises, ce taux monte à 82 %.

En tant que Tiers de Collecte Probatoire (TCP) et expert en solutions de gestion de la conformité depuis 2009, Provigis accompagne les entreprises dans la sécurisation de leurs relations fournisseurs. Notre plateforme 100 % digitale automatise la collecte et l’authentification des documents des tiers pour prévenir les risques de fraude.

Dans cet article, la rédaction vous propose d’explorer en détail la fraude au faux fournisseur : le principe, le déroulement d’une fraude typique, ses conséquences pour l’entreprise, les moyens à déployer pour se protéger et la conduite à tenir en cas de fraude avérée.

Qu’est-ce que la fraude au faux fournisseur ?

La fraude au faux fournisseur, parfois appelée « fraude au changement de RIB », est une escroquerie dans laquelle un fraudeur se fait passer pour un véritable fournisseur de l’entreprise afin de lui faire modifier ses coordonnées bancaires et ainsi détourner les paiements à son profit.

Concrètement, les escrocs contactent le service comptable en prétendant être un fournisseur habituel de l’entreprise et demandent un changement de RIB, en justifiant par exemple d’un déménagement ou d’une restructuration bancaire.

Cette pratique frauduleuse s’inscrit dans la catégorie plus large des fraudes aux ordres de virement (FOVI). Contrairement à la fraude au président qui repose sur l’usurpation de l’identité d’un dirigeant, la fraude au faux fournisseur exploite la relation de confiance établie entre une entreprise et ses partenaires commerciaux. Elle se caractérise par une manipulation subtile des processus comptables et financiers existants.

Cette escroquerie repose sur plusieurs éléments :

- L’exploitation d’informations commerciales authentiques (coordonnées, références de contrats, historique des transactions) ;

- La manipulation des processus de paiement existants ;

- L’usurpation méticuleuse de l’identité du fournisseur légitime, y compris avec la reproduction de documents officiels ;

- La connaissance des processus internes de l’entreprise ciblée ;

- L’exploitation des failles dans les procédures de vérification et de validation des changements de coordonnées bancaires.

💡 Le chiffre à connaître

Selon le baromètre Allianz (2023), 57 % des entreprises françaises ont déclaré avoir subi au moins une fraude en 2022. Si l’on considère uniquement les grandes entreprises, cette proportion monte à 82 %. La fraude au faux fournisseur a représenté 45 % des cas constatés.

Comment se déroule une fraude au faux fournisseur ?

Phase 1 : la collecte d’informations

Les fraudeurs peuvent amorcer l’attaque par plusieurs techniques afin d’identifier les relations fournisseurs – clients les plus exposées et obtenir les informations nécessaires.

Ils peuvent par exemple tenter de pirater la messagerie d’un collaborateur, idéalement dans la comptabilité ou le service des Achats :

- Lancer une attaque par phishing, en envoyant des emails frauduleux qui imitent des services légitimes (Microsoft 365, Google Workspace, OpenAI…) pour voler les identifiants ;

- Par malware, avec un logiciel malveillant qui permet d’accéder aux boîtes mail.

💡 Le chiffre à connaître

Selon le 9e baromètre de la cybersécurité des entreprises réalisé par le CESIN et OpinionWay (2024), le phishing a représenté 60 % des cyberattaques qui ont visé les entreprises françaises.

Une fois la messagerie compromise, les fraudeurs peuvent éplucher l’historique des échanges pour identifier les plus gros fournisseurs et étudier les habitudes de facturation. Ils peuvent alors facilement identifier un fournisseur en attente de paiement d’une facture.

Autre possibilité : le Social Engineering. Les fraudeurs peuvent échanger avec un collaborateur sur LinkedIn ou appeler différents services de l’entreprise en se faisant passer pour un fournisseur ou un auditeur. Ils récupèrent ainsi petit à petit des informations sur les processus de paiement et les fournisseurs importants

Certains fraudeurs vont plutôt miser sur l’achat de données de facturation sur le Dark Web. Plus rarement, la fraude au faux fournisseur est rendue possible par la corruption d’un collaborateur dans l’entreprise qui fournit directement les informations aux escrocs.

Phase 2 : l’approche et l’usurpation

Une fois les informations récoltées, les fraudeurs créent une adresse email très proche de celle du véritable fournisseur. Si l’adresse originale est par exemple facturation@fournisseur.com, ils utiliseront facturation@fournisseur-groupe.com ou factures@fournisseur.com. La différence est suffisamment subtile pour passer inaperçue dans un fil d’emails chargé.

Les fraudeurs reproduisent ensuite à l’identique tous les éléments visuels des communications du fournisseur : logo, charte graphique, mise en page des emails, signature électronique. Grâce aux informations collectées en phase 1, ils peuvent aussi copier le style de rédaction, le niveau de formalisme et même les petites habitudes de communication spécifiques au fournisseur visé.

Le premier contact se fait presque toujours par email, envoyé au service comptabilité. Le message annonce un changement de coordonnées bancaires justifié par un motif crédible : restructuration interne, changement de banque, etc.

Pour renforcer la crédibilité de la demande, les fraudeurs joignent systématiquement des documents falsifiés :

- Un RIB aux couleurs de la nouvelle banque prétendue ;

- Un courrier officiel de la banque confirmant le changement ;

- Un K-bis récent falsifié ;

- Diverses attestations qui reprennent l’identité visuelle du fournisseur.

Côté timing, les fraudeurs privilégient les périodes de vulnérabilité : veilles de congés, fins de mois chargées ou période de clôture comptable. Ils savent que durant ces moments, la vigilance des équipes peut être amoindrie par la pression et la charge de travail.

Phase 3 : l’exécution de la fraude au fournisseur à proprement parler

Une fois le changement de coordonnées bancaires accepté, les fraudeurs passent à l’action. Ils attendent généralement le cycle de paiement régulier suivant. Les virements sont alors automatiquement dirigés vers le compte bancaire frauduleux. Les escrocs transfèrent rapidement l’argent reçu vers d’autres comptes pour brouiller les pistes.

Dans la majorité des cas, la fraude n’est découverte que lorsque le véritable fournisseur réclame son paiement en retard (parfois plusieurs semaines plus tard).

Les différents acteurs impliqués dans une fraude au faux fournisseur

Ces fraudes sont organisées par des groupes criminels qui se répartissent les tâches. Les cerveaux de l’opération identifient les entreprises à cibler, principalement des grands groupes et ETI qui traitent un volume important de factures fournisseurs.

Ils engagent des hackers pour infiltrer les systèmes informatiques : piratage des boîtes mail, création de faux sites web et d’adresses email frauduleuses, fabrication de faux documents, etc. Ces cybercriminels maîtrisent aussi les codes de communication des entreprises visées pour rendre leurs usurpations crédibles. Avec la démocratisation de l’IA générative, cette étape est devenue une simple formalité.

Des « mules bancaires » complètent le dispositif. Ces personnes sont parfois recrutées sans connaître la nature réelle de l’opération. Elles prêtent leur compte bancaire pour recevoir temporairement les virements frauduleux, moyennant finance. L’argent est ensuite rapidement transféré vers d’autres comptes à l’étranger pour rendre toute récupération compliquée, voire impossible.

Au sein même de l’entreprise victime, plusieurs services peuvent être involontairement impliqués. Le service comptabilité reçoit la demande de changement de RIB. Le service Achats peut être sollicité pour confirmer la légitimité du fournisseur. La direction financière valide parfois les changements de coordonnées bancaires importants.

⚠️ Plus rarement, des complices au sein de l’entreprise victime peuvent volontairement faciliter la fraude. Il s’agit souvent d’employés des services financiers ou comptables qui fournissent des informations sur les processus de paiement et les fournisseurs stratégiques en échange d’une commission sur les sommes détournées.

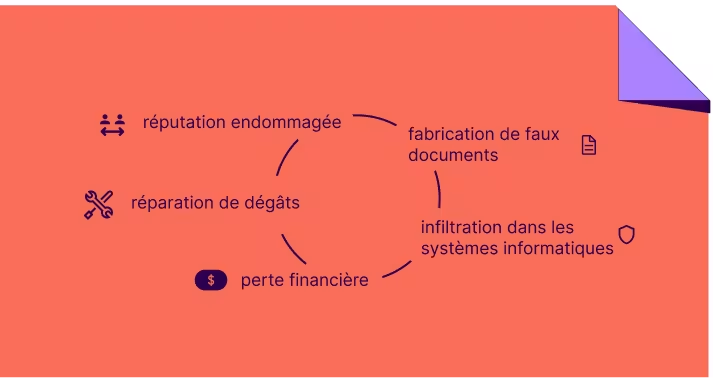

Les conséquences de la fraude au faux fournisseur pour les entreprises

L’impact financier de la fraude au faux fournisseur

La somme détournée est doublement perdue, car l’entreprise doit tout de même payer son véritable fournisseur, sous peine de voir ses livraisons interrompues et sa relation commerciale dégradée.

Les chances de récupérer l’argent versé aux fraudeurs sont quasi-nulles, car les fonds sont rapidement transférés vers des comptes à l’étranger dans l’écrasante majorité des cas.

Autre problème : les banques ne remboursent généralement pas ce type de fraude. En effet, puisque l’entreprise a elle-même validé le changement de coordonnées bancaires et effectué le virement, les établissements bancaires considèrent qu’il s’agit d’une négligence dans les procédures internes et non d’une fraude bancaire classique.

Les assurances peuvent parfois couvrir une partie des pertes, mais avec des plafonds limités et/ou des franchises importantes. De plus, après une fraude, les primes d’assurance cybersécurité de l’entreprise augmentent significativement.

L’entreprise doit enfin investir dans le renforcement de ses processus : formation des équipes, mise en place de nouveaux outils de sécurisation, audit des procédures existantes, etc. Ces coûts indirects sont nécessaires (avec ou sans fraude), mais ils pèsent lourdement sur la trésorerie déjà affectée par le montant détourné.

💡 Le cas Hydro-Québec

En août 2024, Hydro-Québec, société d’État québécoise responsable de la production, du transport et de la distribution de l’électricité de la province, a subi un piratage informatique suivi d’une fraude au faux fournisseur. « Le fraudeur a modifié les coordonnées bancaires utilisées par Hydro-Québec pour le paiement des factures. Un montant de 463 968,19 $ a donc été versé dans un compte qui n’était pas celui du fournisseur », peut-on lire dans cet article paru dans un quotidien national.

Les conséquences juridiques de la fraude au faux fournisseur

La fraude au faux fournisseur est qualifiée d’escroquerie par le droit pénal français, régie par l’article 313-1 du Code pénal. Si elle est commise en bande organisée, elle relève de l’article 313-2 et expose les auteurs à une peine pouvant aller jusqu’à dix ans d’emprisonnement et un million d’euros d’amende (voir ici).

Les entreprises victimes doivent porter plainte auprès des services de police ou de gendarmerie, ou, en cas de préjudice significatif, déposer une plainte avec constitution de partie civile auprès du doyen des juges d’instruction.

Le délai de prescription est de six ans à compter des faits, sauf dissimulation avérée, où la jurisprudence peut prolonger ce délai à partir de la découverte de la fraude.

Sur le plan civil, l’entreprise reste tenue envers son véritable fournisseur, même si le paiement a été détourné. En cas de non-paiement, le fournisseur est en droit d’engager des procédures de recouvrement (action judiciaire comprise). La responsabilité civile de l’entreprise peut également être mise en cause par ses actionnaires si des défaillances dans la mise en place de contrôles internes sont avérées, en vertu du devoir de diligence qui incombe à la direction.

⚠️ Attention

Des collaborateurs internes pourraient être impliqués pénalement s’il est démontré qu’une négligence grave de leur part a directement facilité l’escroquerie, [en application de l’article 121-3 du Code pénal](https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006417207/2000-04-13#:~:text=Il n’y a point,de la personne d’autrui.).

L’impact de la fraude au faux fournisseur sur la réputation de l’entreprise

Une fraude au faux fournisseur réussie va également révéler des failles dans les processus internes de l’entreprise. Cette démonstration publique de vulnérabilité peut durablement affecter la confiance des partenaires commerciaux.

Les fournisseurs, devenus méfiants, peuvent exiger des garanties de paiement supplémentaires ou durcir leurs conditions commerciales. Les clients, surtout dans le B2B, peuvent s’inquiéter de la fiabilité globale des processus de l’entreprise et de sa capacité à protéger les informations sensibles.

Les banques et assureurs peuvent aussi réévaluer leur niveau de confiance. Le risque de crédit de l’entreprise peut être dégradé et entraîner une augmentation des taux d’intérêt ou une restriction des lignes de crédit. Les conditions d’assurance deviennent plus strictes, avec des primes plus élevées. Une fraude réussie peut aussi compromettre la compétitivité de l’entreprise dans les appels d’offres auxquels elle candidate.

Si la fraude devient publique, notamment en cas de procédure judiciaire, l’image de marque de l’entreprise peut être durablement ternie. Les médias spécialisés et les réseaux sociaux professionnels amplifient généralement ce type d’incident et créent un précédent négatif difficile à effacer sur les moteurs de recherche.

Quatre moyens de prévention contre la fraude au faux fournisseur

1. La mise en place d’une procédure stricte de modification des coordonnées bancaires

Cette procédure doit reposer sur une règle simple : aucun changement de RIB ne peut être validé sur la base d’un simple email, même si celui-ci semble provenir d’un fournisseur connu. Aucune exception ne doit être tolérée.

La mise à jour des coordonnées bancaires doit suivre un processus rigoureux, documenté et connu de tous :

- Exiger un courrier officiel sur papier à en-tête de l’entreprise ;

- Vérifier les signatures avec les spécimens en possession ;

- Contacter le fournisseur via le numéro de téléphone habituel (et non celui indiqué dans la demande de changement) ;

- Imposer un délai de traitement incompressible de plusieurs jours ;

- Conserver une trace écrite de toutes les vérifications effectuées.

Il faudra également appliquer le principe de précaution : chaque demande doit être traitée comme potentiellement frauduleuse, même si elle provient d’un fournisseur historique. Cette procédure doit être formalisée dans un document accessible à tous les services concernés (comptabilité, achats et trésorerie).

⚠️ Point de vigilance

Les fraudeurs exploitent souvent les périodes de congés ou de surcharge de travail (clôtures comptables, fins de trimestre) pour faire pression sur les équipes avec des demandes « urgentes ». Ne cédez jamais à cette pression : un fournisseur comprendra toujours la nécessité de suivre les procédures de sécurité, même si cela rallonge les délais de quelques jours.

2. L’authentification systématique des documents fournisseurs par un tiers de confiance

Dans les grandes entreprises, la vérification manuelle des documents n’est pas viable pour deux raisons majeures.

Première raison : les outils de falsification sont devenus redoutables. Les fraudeurs utilisent l’IA générative pour reproduire parfaitement les documents officiels : police de caractère identique, mise en page plus vraie que nature, logos haute définition, etc. Ils exploitent également des logiciels d’édition avancés qui permettent de modifier les PDF sources sans laisser de traces. Certains cybercriminels créent même des sites web frauduleux qui imitent ceux des banques ou des greffes pour « confirmer » l’authenticité de leurs faux documents.

Seconde raison : le volume de documents à vérifier rend le contrôle manuel impossible. Les ETI et les grandes entreprises peuvent travailler avec plusieurs dizaines, centaines voire milliers de fournisseurs. Chaque fournisseur doit fournir 3 à 10 documents différents (K-bis, attestations sociales et fiscales, RIB, assurances…), qu’il faut renouveler régulièrement. Cela représente des milliers de vérifications manuelles par an… une charge irréaliste pour les équipes comptables.

L’authentification automatisée par un tiers spécialisé devient donc indispensable. En vérifiant directement auprès des sources officielles (Infogreffe, URSSAF, Banque de France), elle garantit l’authenticité des documents tout en gérant automatiquement leur actualisation. La centralisation de ces vérifications sur une plateforme digitale comme Provigis permet de constituer un dossier fournisseur fiable et à jour.

En cas de demande de modification des coordonnées bancaires, l’entreprise peut immédiatement vérifier les documents fournis en les comparant avec les originaux certifiés. Cette approche va donc sécuriser les transactions tout en libérant du temps pour les équipes comptables.

3. La double validation pour tout changement sensible

Toute demande de modification des coordonnées bancaires doit passer par deux valideurs différents, selon le principe des « quatre yeux ». Le principe est simple : ni un comptable seul, ni un responsable seul ne doit pouvoir changer un RIB dans le système d’information.

En pratique, voici comment organiser cette double validation :

- Le premier valideur (souvent un comptable) vérifie les documents reçus et contacte le fournisseur, idéalement par un canal autre que l’email ;

- Le second valideur (responsable financier ou contrôleur de gestion) contrôle que toutes les vérifications ont été faites et valide le changement ;

- Les deux validations sont horodatées et conservées dans le système.

Cette séparation des rôles réduit considérablement le risque d’erreur ou de validation hâtive. Elle complique aussi la tâche des fraudeurs qui devraient alors tromper deux personnes avec des niveaux de contrôle différents.

Le choix des valideurs doit suivre une logique hiérarchique : par exemple, pour les fournisseurs stratégiques ou les montants importants, le second valideur peut être le directeur financier. Chaque entreprise définit ses seuils et ses niveaux de validation en fonction de son organisation.

4. La formation continue des équipes aux techniques de fraude

La sensibilisation des équipes doit être intégrée dans l’onboarding de tout nouveau collaborateur ayant accès aux systèmes de paiement ou aux informations fournisseurs :

- Analyse d’emails frauduleux types pour repérer les incohérences ;

- Examen de faux documents pour connaître les points de contrôle essentiels ;

- Présentation des techniques de manipulation couramment utilisées par les fraudeurs.

Un rappel annuel des bonnes pratiques est nécessaire pour l’ensemble des équipes concernées : comptabilité, Achats et tout collaborateur en contact avec les tiers de l’entreprise.

Il faut savoir que les fraudeurs ciblent souvent les assistants et les commerciaux avec des appels ou des emails anodins du type « Pouvez-vous me confirmer qui gère nos factures ? », ou « À qui dois-je m’adresser pour un changement de RIB ? ». Ces informations leur permettent ensuite de cibler précisément les bonnes personnes avec des demandes frauduleuses plus crédibles.

La diffusion régulière de notes d’information sur les nouvelles tentatives de fraude détectées permet de maintenir un niveau de vigilance constant. Ces alertes doivent être courtes et concrètes, avec des captures d’écran des emails suspects ou des documents falsifiés.

⚠️ Point de vigilance

S’il n’y avait qu’une seule « aptitude » à garder pour les collaborateurs formés, ce serait le suivant : face à une demande de changement de coordonnées bancaires, le doute doit TOUJOURS prévaloir, quelle que soit l’urgence invoquée ou le niveau hiérarchique du demandeur dans l’entreprise.

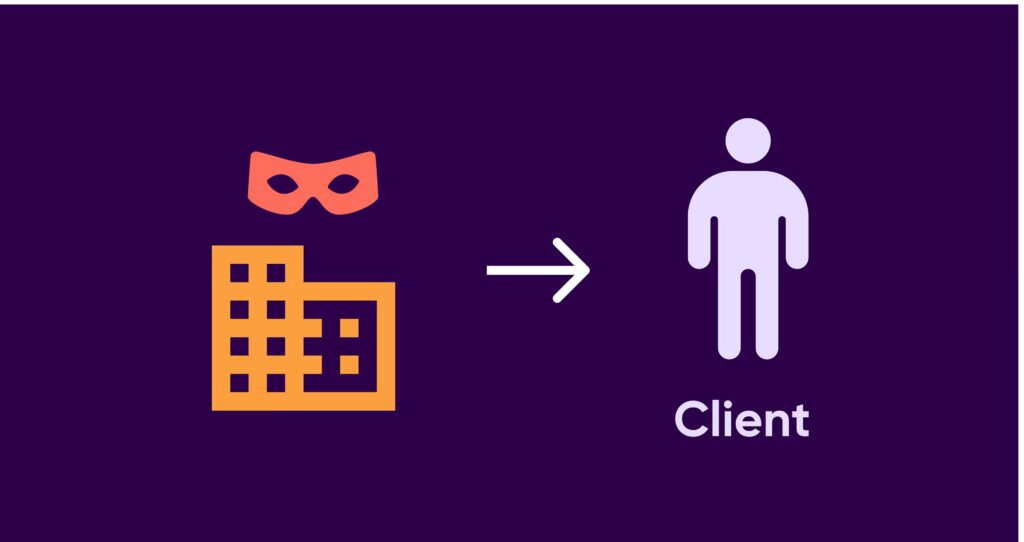

Et si un fraudeur se fait passer pour votre entreprise auprès d’un de vos clients ?

Les fraudeurs peuvent aussi usurper l’identité de votre entreprise pour détourner les paiements de vos clients. Le scénario est toujours le même : ils créent une adresse email proche de la vôtre, copient votre identité visuelle et contactent vos clients pour leur demander de modifier vos coordonnées bancaires.

Vous ne découvrirez généralement cette fraude que lorsqu’un client vous signalera une demande suspecte ou, pire, lorsque vous constaterez des retards de paiement inexpliqués. En effet, si le fraudeur réussit son escroquerie, les paiements de vos clients seront dirigés vers son compte bancaire.

Pour protéger vos clients :

- Mentionnez sur vos factures et documents officiels : « En cas de demande de modification de nos coordonnées bancaires, contactez votre interlocuteur habituel pour vérification » ;

- Indiquez sur tous vos documents un numéro de téléphone pour vérifier toute demande suspecte.

Si un client vous signale une tentative de fraude :

- Demandez immédiatement une copie des emails frauduleux reçus ;

- Analysez la technique utilisée : adresse email, documents falsifiés, niveau d’usurpation de votre identité visuelle ;

- Contactez vos principaux clients pour les alerter de cette tentative.

⚠️ Point de vigilance

Les fraudeurs ciblent souvent plusieurs clients en même temps. Si l’un d’eux vous signale une tentative, d’autres sont probablement visés au même moment.

Fraude au faux fournisseur : les étapes à suivre pour une entreprise victime

Face à une fraude au faux fournisseur, la première action est de porter plainte dans un commissariat de police ou une brigade de gendarmerie. Apportez toutes les preuves dont vous disposez : emails frauduleux, documents falsifiés et coordonnées bancaires utilisées par les escrocs.

En parallèle, contactez immédiatement votre banque. Même si les chances sont minces quand les fonds ont été transférés à l’étranger, demandez un rappel des fonds ou un blocage du virement. Plus vous agissez vite, plus vous avez de chances de récupérer vos fonds.

Vous devez également signaler la fraude à votre référent sûreté local de la gendarmerie ou de la police nationale. Si vous dépendez de la Brigade de prévention de la délinquance économique (BPDE), contactez-la directement.

Enfin, si vous suspectez un réseau organisé derrière la fraude, signalez les mouvements financiers suspects à TRACFIN, l’organisme chargé de la lutte contre les circuits financiers clandestins.

⚠️ Plus vous attendez pour signaler la fraude, plus les chances de récupérer les fonds diminuent.

Provigis vous protège de la fraude au faux fournisseur

La fraude au faux fournisseur s’appuie largement sur l’exploitation des failles dans la gestion documentaire des tiers de l’entreprise : falsification de K-bis, contrefaçon de RIB, reproduction de documents officiels…

En tant que Tiers de Collecte Probatoire (TCP), Provigis sécurise vos relations avec vos tiers en automatisant la collecte et l’authentification de leurs documents. Notre plateforme 100 % digitale vérifie systématiquement leur validité directement auprès des sources officielles comme Infogreffe ou l’URSSAF.

Cette vérification systématique des documents vous permet de constituer un dossier fournisseur fiable et à jour. Vous disposez ainsi d’une base documentaire unique et certifiée pour sécuriser vos relations d’affaires.

Réservez votre démo pour découvrir comment Provigis peut sécuriser vos relations fournisseurs.