Lutte anti-corruption : Les 8 mesures de la loi Sapin 2

En France, la loi Sapin 2 n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique prévoit un dispositif de lutte anti-corruption des entreprises françaises.

Aussi, les articles 1 à 24 de la loi prévoit la mise en place d’un programme de lutte contre la corruption concernant :

Les entreprises françaises :

- de plus de 500 salariés réalisant un chiffre d’affaires supérieur à 100 millions €.

- Les groupes de sociétés :

- dont le chiffre d’affaires est supérieur à 100 millions €

- dont la maison mère a son siège social fixé en France et celles possédant plus de 500 salariés et un chiffre d’affaires consolidé de plus de 100 millions €

- Les sociétés dotées d’organes de direction.

Après bientôt 7 ans d’application, la loi Sapin 2 a en 2022, fait l’objet d’un bilan réalisé par l’Agence Française Anticorruption (AFA) publié le 30 septembre 2022.

Il ressort des conclusions de l’AFA une amélioration dans la mise en place des dispositifs de lutte anti-corruption par les entreprises malgré le manque parfois ressenti de ressources humaines, de compétences et financières suffisantes pour la mise en œuvre de certains programmes de conformité.

Nous verrons dans cet article quels sont les 8 mesures prévus par la loi Sapin 2 afin de lutter contre la corruption des entreprises et quelles sont les principales difficultés rencontrées par les entreprises dans la mise en place du dispositif selon le diagnostic de l’AFA.

Qu’est-ce que la loi sapin 2 ?

La loi n° 2016-1691 du 9 décembre 2016, dite loi Sapin 2 (ou la loi Sapin II), est entrée en vigueur le 1er juin 2017 pour renforcer la transparence dans le monde des affaires, lutter contre la corruption et moderniser la vie économique.

Cette réforme d’envergure tire son nom de Michel Sapin, ministre de l’Économie et des Finances en exercice au moment de sa promulgation.

Les 8 mesures de la loi Sapin 2 : Retour sur les dispositifs anti-corruption

Alors que certains dispositifs ont été plus facilement mis en œuvre que d’autres, l’AFA révèle dans son diagnostic de 2022 quelles sont les craintes et les obstacles parfois rencontrées par les entreprises dans l’application des dispositions de la loi Sapin 2.

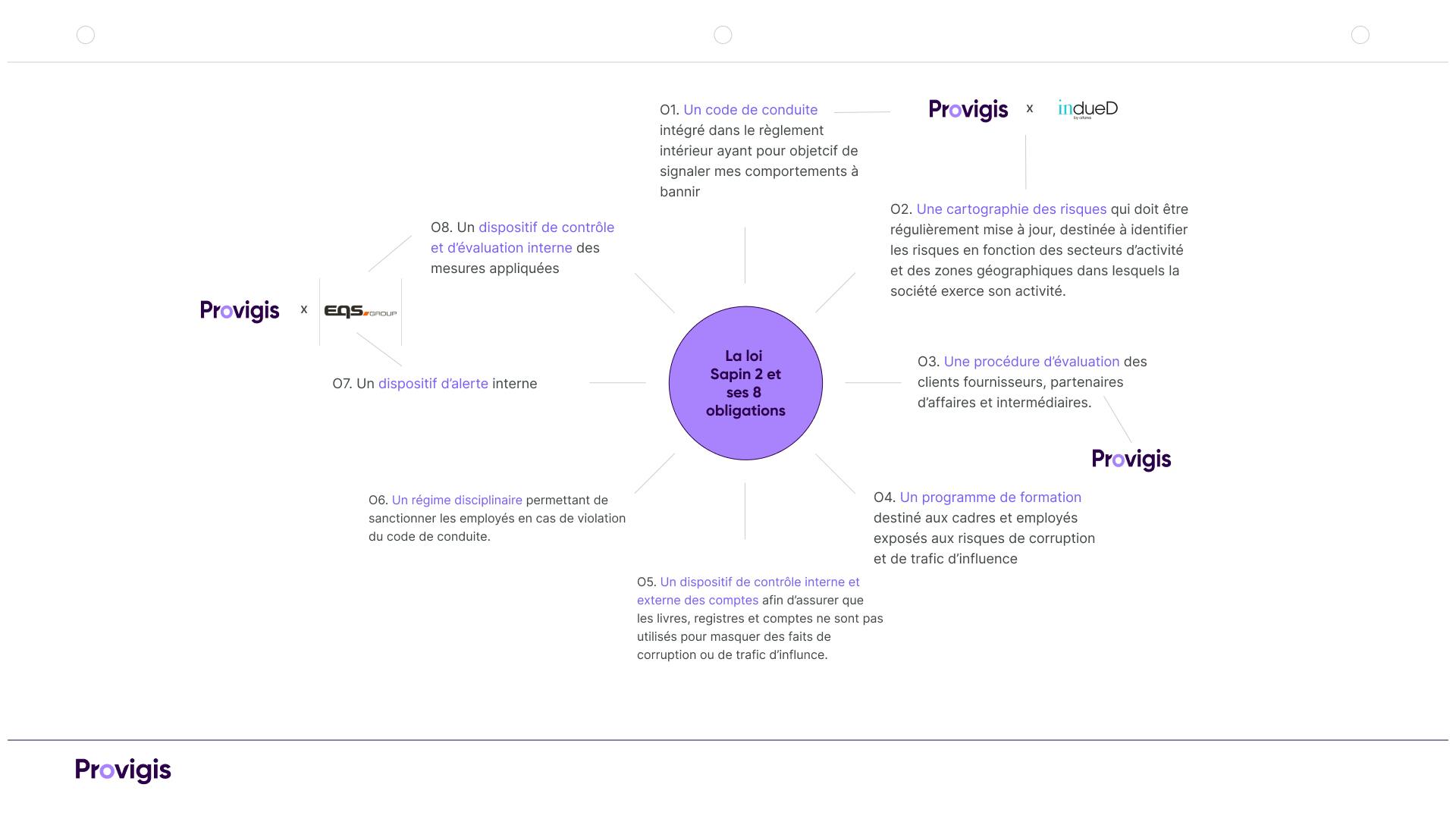

1er dispositif : la cartographie des risques

Il s’agit d’un support permettant d’identifier, d’analyser et de hiérarchiser les risques d’exposition de l’entreprise à la corruption et au trafic d’influence. Ce support doit permettre d’avoir une vision globale sur les risques et les solutions pour y faire face.

L’élaboration de la cartographie des risques repose sur la nature des activités, des secteurs et les zones géographiques dans lesquels les activités sont exercées.

Par ailleurs, la cartographie des risques interagit avec d’autres dispositifs prévus par la loi à savoir : l’évaluation des tiers, les procédures de contrôles comptables, la formation et le code de conduite et renseigne sur les procédures internes adéquates à mettre en place.

Dans son bilan et diagnostic, l’AFA soulève que la complexité des processus et des activités des entreprises ainsi que l’objectif de conciliation de la cartographie des risques avec les autres mesures du dispositifs anti-corruption, représentent parfois un frein à la mise en place de cette première mesure.

2ème dispositif : le code de conduite

Selon l’AFA, le code de conduite figure parmi les mesures anticorruption mises en place le plus facilement par les entreprises (dans 88% des cas).

Le code de conduite est un document interne mis en place par l’entreprise et permettant de communiquer ses principaux engagements éthiques dans le cadre de la conduite de ses activités. Il précise les mesures préventives relatives à la lutte anti-corruption et met en avant les comportements caractérisant des faits de corruption ou de trafic d’influence.

Le code de conduite peut être rédigé par des acteurs phares de l’entreprise tels que les directions juridique, les responsables compliance / conformité, les ressources humaines ou un comité ad hoc, par exemple.

3ème dispositif : la procédure d’évaluation des tiers

La procédure d’évaluation des tiers interagit avec le dispositif de la cartographie des risques détaillé plus haut.

Cette procédure vise à vérifier, avant la réalisation d’une opération avec un tiers, l’identité du cocontractant selon le secteur d’activité du partenaire, le pays de localisation du projet, le type d’activités etc.

L’article 17 de la loi Sapin 2 précise que les tiers concernés par cette procédure sont “ les clients, fournisseurs de premier rang et intermédiaires ”.

Concrètement, la mise en place de cette procédure suppose que l’entreprise soit particulièrement vigilante à certains éléments tels que :

- la nature de la prestation

- le montant de la devise de la prestation

- l’existence ou non d’une sous-traitance

- la réputation du tiers concerné

- la présence d’une entité publique ou d’une personne politiquement exposée,

- la capacité financière de tiers concerné

- le mode de rémunération etc.

Au sein de son diagnostic, l’AFA relève que les entreprises sont nombreuses à se heurter à la difficulté de mise en place de cette procédure en raison notamment d’un manque de ressources humaines et financières mais aussi en raison des risques relationnels que cela pourrait entrainer avec les tiers.

4ème dispositif : les procédures de contrôles comptables

Ces procédures ont pour finalité d’assurer la transparence de toutes opérations comptables et financières et de prévenir la dissimulation d’actes de corruption ou de trafic d’influence. (article L. 823-9 du Code de commerce).

Ces contrôles peuvent être réalisés soit par les services de contrôle comptable et financier internes à l’entreprise soit par un expert externe à l’entreprise et repose sur la cartographie des risques de corruption (cf 1er dispositif).

Concernant cette mesure, le bilan de l’AFA met en évidence les difficultés des entreprises à déterminer l’étendue des contrôles à mener selon la taille de l’entreprise. De même, identifier les points de contrôles pertinents à mettre en œuvre et les concilier avec les autres contrôles comptables déjà existants s’ajoutent à ces difficultés.

5ème dispositif : le dispositif de formation

Cette mesure vise à former les dirigeants et les collaborateurs de l’entreprise quant aux risques et aux mesures préventives à mettre en place dans le cadre de la lutte anti-corruption ainsi que du trafic d’influence.

La formation est un pilier central de la lutte contre la corruption pour prouver l’engagement des entreprises.

6ème dispositif : un dispositif d’alerte interne

La mise en place d’un dispositif d’alerte interne vise au recueil des signalements émanant d’employés et relatifs à l’existence de conduites ou de situations contraires au code de conduite de la société.

Sont concernées les entreprises suivantes :

- les sociétés employant au moins 500 salariés OU

- appartenant à un groupe de sociétés dont la société mère a son siège social en France dont l’effectif comprend au moins 500 salariés ET,

- dont le chiffre d’affaires ou le chiffre d’affaires consolidé est supérieur à 100 millions d’euros.

7ème dispositif : un régime disciplinaire

Il s’agit pour l’entreprise de mettre en place des mesures disciplinaires internes. Une mise en demeure peut être adressée à l'employé concerné.

Les sanctions doivent être prévues dans le règlement intérieur de l’entreprise.

8ème dispositif : un dispositif de contrôle et d’évaluation

Cette dernière mesure vise à mettre en place un contrôle et d’évaluation interne des mesures d’application des 8 piliers de la loi. L’évaluation doit permettre de contrôler et d’évaluer l’efficacité de l’ensemble des mesures mises en place.

L’entreprise peut ainsi mettre en place un suivi sous forme de reporting par exemple et réajuster les mesures mises en place pour atteindre les objectifs fixés lorsque cela est nécessaire.

Les réglementations en matière de compliance

Le scope de la conformité s’étend à plusieurs thématiques qui tiennent à la fois des principes fondamentaux du droit, de l’aspiration éthique et des évolutions socioculturelles au sens large. De manière plus prosaïque, les entreprises françaises doivent composer avec un cadre dense et évolutif, porté à la fois par des lois et des bonnes pratiques.

L’obligation de vigilance

Relatif à la loi sur le devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre.

Objectif : prévenir les violations des droits de l’Homme, les risques liés à la sécurité et à la santé des travailleurs et les atteintes à l’environnement tout au long de la chaîne de valeur. S’applique aux entreprises françaises qui emploient au moins 5 000 salariés en France ou 10 000 salariés au niveau mondial (filiales comprises).

Le devoir de vigilance

Impose à tous les donneurs d’ordre de collecter et de procéder à la vérification de l’authenticité de certains documents (immatriculation, attestation de vigilance de l’Urssaf et attestation sur l’honneur concernant l’emploi ou non de travailleurs étrangers hors EEE). Ce processus doit être effectué auprès de chaque fournisseur de la chaîne d’approvisionnement et être renouvelé tous les 6 mois.

Le RGPD (Le Règlement Général sur la Protection des Données)

Ce règlement européen contraignant encadre la collecte, le traitement et le stockage des données personnelles des citoyens de l’UE.

La loi Sapin II (et Sapin III)

Relative à la transparence, à la lutte anti-corruption et à la modernisation de la vie économique. Une proposition de loi a été déposée le 19 octobre 2021 pour amender la loi (vers Sapin III), faisant notamment suite au rapport d’évaluation de la loi publié le 7 juillet 2021par la Commission des lois.

La QHSE (Qualité, Hygiène, Sécurité, Environnement)

Démarche volontaire de prévention des risques professionnels dans l’entreprise. Elle peut être facilitée par les normes ISO 9001, 45001 et 14001.

La RSE (Responsabilité Sociétale des Entreprises)

Décrit la prise en compte des impacts sociaux, environnementaux et économiques des activités des entreprises sur la collectivité, et vise à promouvoir des pratiques durables et éthiques.

Les entreprises cotées en bourse, avec un CA supérieur à 100 millions d’euros ou des effectifs de 500 salariés ou plus, ont l’obligation de produire un rapport RSE annuel.

Bilan et perspectives de la lutte contre la corruption de 2021 à 2023

Une proposition de loi « visant à renforcer la lutte contre la corruption » a été déposée le 19 octobre 2021 afin d’améliorer le cadre législatif de la loi Sapin 2.

Parmi les propositions évoquées figurent notamment :

- L’extension du périmètre des entités soumises aux dispositions de l’article 17 de la loi Sapin 2 aux groupes étrangers ayant leurs filiales en France ;

- La suppression de la condition d’établissement du siège social de la société mère en France afin d’englober l’ensemble des sociétés installées sur le territoire national dans les dispositions légales (sous réserve de certaines conditions) ;

- La modification des missions de l’AFA afin d’en déléguer une partie à la Haute autorité pour la transparence de la vie publique (HATVP) ;

- La création d’une commission de sanctions permettant à l’HATVP d’appliquer un pouvoir de sanction.

Encore à l’étude à ce jour, cette proposition permettrait d’augmenter le nombre d’entités contrôlables par l’AFA et à terme, de renforcer la lutte anti-corruption.

Face à ces différents dispositifs évolutifs et parfois complexes à mettre en place, Provigis accompagne les entreprises dans leur stratégie de lutte contre la corruption afin de se prémunir des risques de corruption en temps réel.

Comment pouvons nous vous aider ?

Pour aider les grandes entreprises et leurs dirigeants à se conformer à la loi Sapin 2 et préparer son durcissement probable, Provigis déploie trois solutions dans le cadre de sa plateforme digitale clé en main :

- Collecte et authentification des documents de conformité des tiers : code de conduite, assurance RCP, attestation d’absence de conflit d’intérêts, formulaire de déclaration des bénéficiaires effectifs, etc. ;

- Questionnaires et screening Sapin 2 ;

- Dispositif « lanceur d’alerte » pour la gestion simple et sécurisée des alertes et des enquêtes.

Au cœur des enjeux métiers des Directions Achats, notamment par l’animation du Club des Acheteurs (réseau CNA), j’accompagne les grandes entreprises et les PME dans l’utilisation de Provigis depuis plus de 10 ans en garantissant leurs processus de conformité fournisseurs. Notre service numérique Provigis s’inscrit en effet pleinement dans les démarches de digitalisation des Achats Responsables pour la prévention des risques et la pérennité des relations clients-fournisseurs. Je me tiens en permanence à l’écoute des clients, du marché et des organismes de référence dans le cadre d’une veille continue sur un contexte règlementaire en pleine mouvance.