Rapports extra-financiers et DPEF : le point sur les nouvelles obligations réglementaires

Le passage de la directive NFRD (Non-Financial Reporting Directive) à la directive CSRD (Corporate Sustainability Reporting Directive) marque une évolution majeure dans la réglementation européenne en matière de reporting extra-financier des entreprises. Décryptage…

Contexte : la NFRD a partiellement rempli sa mission

Entrée en vigueur en 2017, la directive NFRD oblige les grandes entreprises cotées sur les marchés de l’UE ainsi que les entreprises non cotées qui dépassent certains seuils de taille à publier des informations extra-financières dans leur rapport annuel couvrant plusieurs volets :

- Protection de l’environnement ;

- Responsabilité sociale et traitement des collaborateurs ;

- Respect des droits de l’Homme ;

- Lutte contre la corruption ;

- Diversité au sein des conseils d’administration des entreprises (en matière d’âge, de sexe, de formation et d’expérience professionnelle).

La NFRD a partiellement rempli sa mission sur plusieurs aspects :

- Elle a permis d’inscrire le développement durable dans la performance globale des entreprises en fixant des normes minimales pour la divulgation des informations extra-financières ;

- La publication d’informations extra-financières par les entreprises a permis une meilleure transparence et une meilleure communication avec les parties prenantes, notamment les investisseurs, les clients et les collaborateurs, qui peuvent intégrer des critères extra-financiers dans leur prise de décision ;

- La NFRD a contribué à la promotion d’une culture d’entreprise responsable en encourageant les entreprises à adopter des pratiques commerciales durables, à prendre en compte les impacts sociaux et environnementaux de leur activité et à s’engager dans des initiatives en faveur du développement durable ;

- La publication d’informations extra-financières a permis aux entreprises de mieux comprendre et appréhender les risques (climat, risques sociaux) et les opportunités (marque employeur, demande pour le bio, etc.) susceptibles d’impacter leur activité.

Qu’est-ce que la DPEF ?

La DPEF, ou Déclaration de Performance Extra-Financière, est un rapport annuel qui doit être publié par les grandes entreprises françaises cotées en bourse ayant plus de 500 salariés ou un CA supérieur à 40 millions d’euros, et les entreprises non cotées qui emploient plus de 500 salariés et qui ont un chiffre d’affaires annuel de plus de 100 millions d’euros.

La DPEF est un rapport qui vise à fournir aux parties prenantes, notamment les investisseurs, les clients et les collaborateurs, des informations sur les impacts sociaux, environnementaux et sociétaux de l’entreprise ainsi que sur sa contribution au développement durable. Le rapport doit également inclure des informations sur les politiques et les actions mises en place par l’entreprise pour gérer et réduire ses impacts négatifs.

La DPEF a été introduite en France en 2017 en réponse à la directive européenne NFRD (Non-Financial Reporting Directive) qui oblige les grandes entreprises à publier des informations extra-financières dans leur rapport annuel.

Quel est le contenu de la DPEF ?

La DPEF, bien qu'encadrée par ces exigences générales, laissait une certaine flexibilité aux entreprises dans la manière de structurer et de présenter l'information. Cela signifiait que :

- Les entreprises pouvaient adapter la présentation en fonction de leurs spécificités sectorielles et organisationnelles.

- Il n'y avait pas de format de rapport unique imposé, mais une obligation de transparence et de cohérence dans les informations fournies.

comparaison avec ka CSRD :

En comparaison, la CSRD impose des normes plus strictes et harmonisées au niveau européen avec les European Sustainability Reporting Standards (ESRS). Ces normes détaillent précisément les informations à divulguer et la manière de les structurer, ce qui réduit la flexibilité mais améliore la comparabilité et la transparence des rapports.

En résumé, bien que la DPEF n'était pas aussi rigoureusement normée que la CSRD, elle devait respecter un cadre défini par la loi française, comprenant des thématiques spécifiques, l'analyse des risques, les politiques et les résultats, tout en laissant une certaine marge de manœuvre aux entreprises pour adapter la présentation à leur contexte spécifique. POINT DE VIGILANCE.

La CSRD, pour adresser les limites de la NFRD

Si la NFRD a indéniablement fait bouger les lignes, elle a été épinglée pour plusieurs limites, y compris par la Commission Européenne (voir ici). Synthèse :

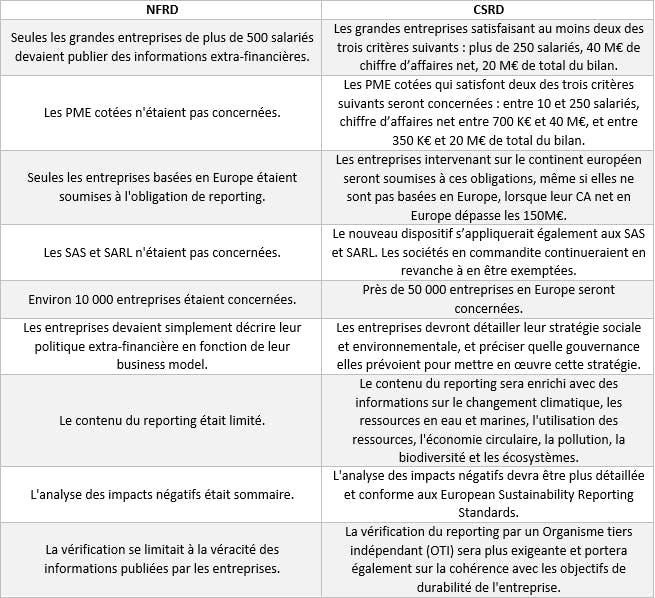

- Un champ d’application réduit, limité aux entreprises de plus de 500 salariés ;

- Absence de normes de qualité et de méthodes : la NFRD ne fixe pas de normes de qualité ou de méthode pour la collecte, l’analyse et la présentation des informations extra-financières, ce qui pouvait entraîner des différences importantes dans les informations fournies par les entreprises et rendait difficile la comparaison des performances entre les structures ;

- Les informations divulguées sont d’ordre général et n’indiquent pas les risques inhérents à l’activité économique des entreprises concernées ;

- Les entreprises limitent leur responsabilité à l’activité commerciale exercée au sein de l’UE, excluant la responsabilité des entreprises qui leur fournissent des biens et des services tout au long de leur chaîne d’approvisionnement ;

- La NFRD permet aux États membres de choisir les critères de divulgation, ce qui conduit souvent les entreprises à utiliser la méthode la plus simple et la moins exigeante.

C’est donc pour répondre à une partie de ces limites que la Commission Européenne a proposé une nouvelle directive, la Corporate Sustainability Reporting Directive (CSRD), en avril 2021. Objectif : renforcer les exigences de reporting extra-financier, mieux interconnecter le financier et l’extra-financier, et élargir le périmètre d’application de la directive.

De la CSRD à la NFRD : le point sur les changements actés

La Commission Européenne a lancé une vaste révision de la NFRD en 2020, aboutissant à une validation par le Parlement en mars 2022 et à la publication du texte final le 16 décembre 202 au Journal Officiel de l’Union Européenne (JOUE).

Comme vous allez pouvoir le constater, la CSRD établit des passerelles avec d’autres dispositifs et objectifs stratégiques de l’UE, notamment le Pacte vert pour l’Europe ainsi que l’objectif de neutralité carbone à l’horizon 2050. Le point sur les changements :

Les Etats membres de l’UE devront transposer la CSRD dans leur droit national d’ici fin 2023, et les mesures s’appliqueront selon plusieurs échéances :

- Exercice 2024 pour les grandes entreprises déjà soumises à la NFRD ;

- Exercice 2025 pour les grandes entreprises européennes nouvellement concernées ;

- Exercice 2026 : les PME européennes cotées qui entrent dans le champ d’application ;

- Exercice 2028 : les grandes entreprises non-européennes exerçant en Europe qui entrent dans le champ d’application.

La CSRD, un pas de plus vers la triple comptabilité ?

En renforçant les obligations de reporting sur le volet extra-financier, la CSRD rapproche encore plus les entreprises de la triple comptabilité, un concept qui plaide pour l’élargissement du champ d’évaluation des performances de l’entreprise en y intégrant les dimensions sociales et environnementales (en plus de la performance économique).

Bien qu’elles ne cochent pas toutes les cases de la triple comptabilité, la CSRD et la DPEF doivent être appréhendées au-delà de l’obligation légale, dans la mesure où elles débloquent plusieurs avantages décisifs pour les entreprises, toutes tailles confondues :

- L’évaluation de la performance globale devient plus précise et plus pertinente, et permet aux entreprises de rationaliser la prise de décision pour assurer leur compétitivité et leur pérennité ;

- Cette évaluation normée et plus rigoureuse outille les entreprises pour s’aligner (ou dépasser) les attentes des parties prenantes en matière de transparence et de responsabilité (clients, actionnaires, investisseurs, fournisseurs, collaborateurs, candidats…) ;

- Elles pourront s’adapter plus facilement aux évolutions réglementaires en matière sociétale et environnementale.

A ce titre, les structures non concernées par l’obligation gagneraient à s’inscrire dans cette dynamique de manière volontaire. Les PME et les startups pourront par exemple faire valoir cette démarche lors d’appels d’offres ou pour convaincre des investisseurs. Pour aller plus loin, vous pouvez consulter notre billet « La comptabilité en triple capital au cœur de la transformation responsable des entreprises ».

PROVIGIS | Tiers de collecte probatoire accompagne les entreprises dans la mise en œuvre de leur triple comptabilité et facilite l’édition de la Déclaration de Performance Extra-Financière.