CSRD : ce que change vraiment le paquet Omnibus (2025)

Depuis début 2024, la Commission européenne a entamé une révision partielle de la directive CSRD en réponse à la montée des critiques émanant d'États membres (dont la France) et d'organisations professionnelles (MEDEF, BDI, BusinessEurope…). En cause : une complexité jugée excessive, des exigences qualifiées de disproportionnées et un calendrier considéré comme irréaliste, notamment pour les sociétés non cotées relevant de la vague 2.

Le paquet législatif dit « Omnibus », adopté le 24 avril 2024, marque une première réponse à ces demandes. Il modifie directement plusieurs points du texte initial : report des échéances pour les vagues 2 et 3, relèvement des seuils d’assujettissement, clarification du périmètre de reporting, suspension temporaire de certaines obligations… En parallèle, un mandat a été confié à l’EFRAG pour livrer, d’ici fin octobre 2025, une version simplifiée du premier jeu de normes ESRS (Set 1), plus accessible et allégée.

Dans cet article, Provigis décrypte les principales modifications introduites par le paquet Omnibus, les incertitudes qui subsistent et les implications concrètes pour les entreprises.

Pour aller plus loin, écoutez notre podcast dédié à la RSE et à la directive CSRD :

CSRD : qu’est-ce que le paquet Omnibus ? Et quelle est la position de la France ?

Le paquet Omnibus, présenté par la Commission européenne le 26 février 2025, regroupe plusieurs propositions législatives visant à alléger certaines obligations du Pacte vert européen. Il concerne notamment la CSRD (Corporate Sustainability Reporting Directive), la CSDDD (Corporate Sustainability Due Diligence Directive) et le règlement sur la taxinomie verte.

L’objectif affiché est de réduire les charges administratives qui pèsent sur les entreprises tout en maintenant les exigences de fond. Ces propositions ne constituent pas une nouvelle directive autonome : elles prennent la forme de modifications de textes existants via des actes délégués ou des amendements législatifs. Certains de ces actes doivent encore être validés par le Parlement européen et le Conseil de l’UE.

Omnibus modifie la CSRD en quatre points

Le volet CSRD de l’Omnibus prévoit des évolutions significatives sur quatre volets que nous détaillerons dans ce guide pratique :

- Le calendrier de mise en œuvre, avec un report de deux ans pour les entreprises des vagues 2 et 3 ;

- Le périmètre des entreprises concernées, revu à la baisse avec des seuils relevés ;

- Les exigences de reporting, notamment dans la chaîne de valeur ;

- Le dispositif d’audit, dont l’obligation est suspendue dans plusieurs cas.

En parallèle, l’Omnibus mandate l’EFRAG pour proposer d’ici le 31 octobre 2025 une simplification du premier jeu de normes European Sustainability Reporting Standards (ESRS), dit « Set 1 ». Cette révision pourrait aboutir à une réduction du nombre de données à renseigner et à une priorisation des indicateurs quantitatifs. À ce stade, le référentiel ESRS tel qu’adopté en 2023 reste applicable, notamment pour les entreprises de la vague 1.

La France, favorable aux ajustements de la CSRD

Dès la fin de l’année 2024, la France s’est positionnée en faveur d’un allègement des obligations issues de la CSRD, en appelant notamment à un report pour les entreprises non cotées et un allègement des exigences de reporting.

Cette demande s’inscrivait dans une critique plus large du « fardeau bureaucratique » que représentait la CSRD selon plusieurs organisations professionnelles et représentants politiques, à commencer par l’ex-Premier ministre, Michel Barnier, qui avait requis « une forme de moratoire qui puisse reporter de deux ou trois ans la date d’entrée en vigueur de réglementations très lourdes [...] des normes et des contraintes déraisonnables ».

De son côté, Jean-Laurent Bonnafé, directeur général de BNP Paribas, avait estimé que la CSRD « fait partie des délires bureaucratiques [de l’UE] ». Dans un communiqué commun, la CPME, le METI et l’ANSA estiment que la CSRD bride la compétitivité des PME et ETI : « Nous alertons depuis de longs mois sur le choc de complexité porté par ces textes sur la compétitivité, la croissance et l’emploi : […] les coûts supplémentaires colossaux que ces réglementations mal conçues font porter sur nos entreprises ».

Les trois principales mesures de la transposition française du paquet Omnibus

C’est donc dans ce contexte qu’a été votée, en avril 2025, la loi DDADUE, pour loi portant diverses dispositions d’adaptation au droit de l’Union européenne. Ce texte a permis d’intégrer rapidement certains ajustements proposés dans le cadre du paquet Omnibus sans attendre l’adoption définitive des actes délégués au niveau européen.

Trois mesures principales ont été inscrites dans cette loi :

- Le report de deux ans pour les entreprises des vagues 2 et 3, avec une première publication désormais attendue en 2028 ou 2029 selon les cas ;

- La suppression des sanctions pénales en cas d’absence de nomination d’un commissaire aux comptes ou d’un organisme tiers indépendant chargé de la vérification des informations de durabilité ;

- La possibilité de ne pas publier certaines informations sensibles dans le rapport déposé au greffe, à condition qu’elles soient transmises à l’AMF.

Ces ajustements ne remettent pas en cause le cadre général de la directive, mais visent à alléger la charge opérationnelle immédiate, notamment pour les entreprises non cotées, en anticipant les marges de flexibilité ouvertes par le texte européen.

📌 Le paquet Omnibus ne vise pas que la CSRD

Le paquet Omnibus touche aussi la CS3D, directive européenne sur le devoir de vigilance des entreprises en matière de durabilité. Ce texte impose aux grandes entreprises européennes, ainsi qu’à certaines entreprises étrangères opérant dans l’UE, d’identifier, prévenir, atténuer et réparer les atteintes aux droits humains et à l’environnement dans l’ensemble de leur chaîne de valeur. L’Omnibus prévoit notamment de décaler d’un an l’application de la CS3D, mais aussi des aménagements sur les seuils d’assujettissement, l’échelonnement des obligations et les modalités de mise en œuvre.

Changement n°1 : le projet Omnibus change le calendrier de la CSRD

Le projet Omnibus revoit le calendrier de la CSRD en reportant l’entrée en vigueur pour une partie des entreprises et en excluant d’autres du champ d’application. Ces ajustements s’appuient sur le découpage en trois vagues d’assujettissement, établi par la Commission européenne en 2022 selon deux critères majeurs :

- La taille de l’entreprise, appréciée par l’effectif, le chiffre d’affaires et/ou le total de bilan ;

- La cotation en bourse, un critère d’assujettissement pour les PME.

Le principe de base est maintenu, mais les échéances sont révisées pour les vagues 2 et 3. Le calendrier applicable à la vague 1 reste inchangé.

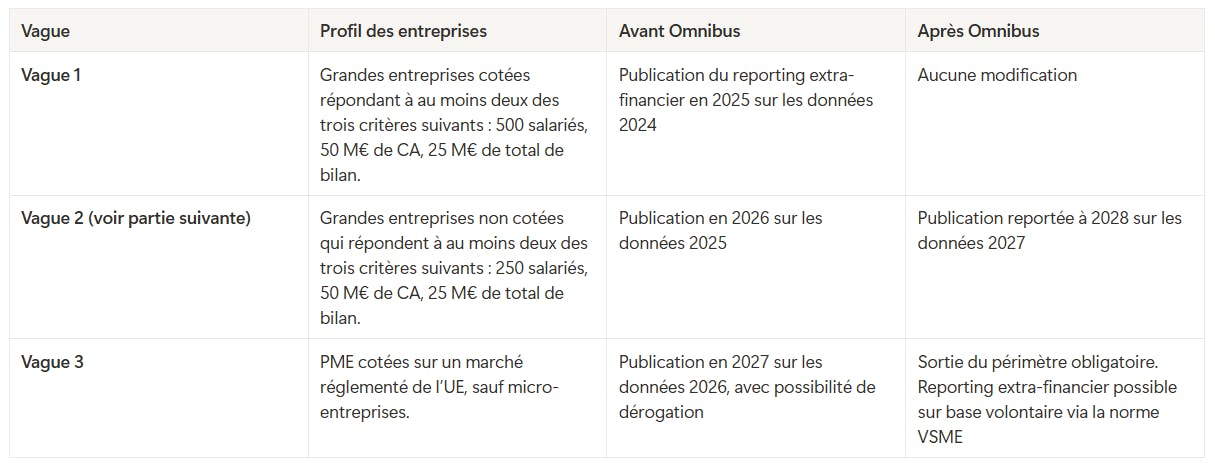

Vague 1 : les grandes entreprises cotées

Les grandes entreprises cotées, qui répondent à au moins deux des trois seuils suivants : 500 salariés, 50 M€ de chiffre d’affaires et/ou 25 M€ de bilan, ne sont pas concernées par les ajustements du projet Omnibus.

Elles sont déjà entrées dans le dispositif : la première publication de leur rapport de durabilité a déjà eu lieu au premier semestre 2025, sur la base des données de l’exercice 2024. Elles appliquent donc déjà l’ensemble des exigences de la CSRD, dont les normes ESRS « Set 1 » et la vérification externe par un commissaire aux comptes ou un organisme tiers indépendant.

Vague 2 : les grandes entreprises non cotées

Les grandes entreprises non cotées, qui devaient à l’origine publier un rapport de durabilité en 2026 (pour le compte de l’exercice 2025), bénéficient d’un report de deux ans. Elles ne seront tenues de publier leur premier rapport qu’en 2028, sur les données de 2027.

Vague 3 : les PME cotées

Les PME cotées, à l’origine visées à compter de l’exercice 2026, ne sont plus assujetties à la CSRD. Elles sortent du périmètre obligatoire. Aucune obligation de publication n’est prévue, y compris en 2029. En revanche, un cadre volontaire (la norme VSME) est mis à leur disposition si elles souhaitent structurer leur reporting RSE.

Vague 1 : Grandes entreprises cotées répondant à au moins deux des trois critères suivants : 500 salariés, 50 M€ de CA, 25 M€ de total de bilan.

- Avant Omnibus : Publication du reporting extra-financier en 2025 sur les données 2024

- Après Omnibus : Aucune modification

Vague 2 : Grandes entreprises non cotées qui répondent à au moins deux des trois critères suivants : 250 salariés, 50 M€ de CA, 25 M€ de total de bilan.

- Avant Omnibus : Publication en 2026 sur les données 2025

- Après Omnibus : Publication reportée à 2028 sur les données 2027

Vague 3 : PME cotées sur un marché réglementé de l’UE, sauf micro-entreprises.

- Avant Omnibus : Publication en 2027 sur les données 2026, avec possibilité de dérogation

- Après Omnibus : Sortie du périmètre obligatoire. Reporting extra-financier possible sur base volontaire via la norme VSME

Changement n°2 : Omnibus devrait changer la définition des entreprises de la vague 2

En plus de l’échéancier, le projet Omnibus modifie le périmètre des entreprises concernées par la CSRD en relevant les seuils relatifs aux grandes entreprises non cotées.

Jusqu’ici, le critère retenu était celui posé par la directive comptable : dépassement d’au moins deux des trois seuils suivants pendant deux exercices consécutifs : 250 salariés, 50 M€ de chiffre d’affaires et/ou 25 M€ de total de bilan. Ce périmètre correspond à la vague 2.

Dans sa version actuelle, le projet Omnibus prévoit de restreindre ce champ aux seules entreprises non cotées de plus de 1 000 salariés. L’objectif assumé est d’exclure les entreprises de taille intermédiaire (ETI), considérées comme trop fragiles pour supporter les coûts de mise en conformité, tout en conservant les groupes non cotés les plus importants dans le périmètre de la directive.

Ce changement figure dans un second volet législatif, parfois appelé « Content Directive », en cours d’examen au sein des institutions européennes. Il devra être voté par le Parlement européen et le Conseil. D’ici là, les règles en vigueur restent celles du texte de 2022.

💡 Le législateur rétropédale sur le champ d’application de la CSRD

Si ce nouveau seuil est adopté, des milliers d’entreprises pourraient sortir du champ d’application. L’incertitude actuelle complique cependant la préparation des entreprises proches des seuils, notamment celles dont l’effectif a dépassé les 250 salariés mais qui restent loin du seuil des 1 000.

Changement n°3 : suspension temporaire du reporting dans la chaîne de valeur

Le paquet Omnibus introduit une mesure de simplification sur les exigences de reporting liées à la chaîne de valeur en amont et en aval.

Jusqu’ici, la CSRD imposait aux entreprises d’intégrer dans leur reporting de durabilité non seulement les impacts générés par leurs propres activités, mais aussi ceux liés à l’ensemble de leur chaîne de valeur (scope étendu), conformément au principe de double matérialité.

Avec Omnibus, la Commission prévoit une période de transition pendant laquelle les entreprises pourront s’abstenir de fournir certaines informations si elles estiment que les données ne sont pas raisonnablement disponibles, notamment lorsque l’identification, la collecte ou la vérification de ces données externes s’avère difficile ou coûteuse.

La formulation retenue dans le texte précise qu’aucune sanction ne sera appliquée durant cette période pour l’absence de données sur la chaîne de valeur, tant que l’entreprise peut justifier cette absence par une difficulté d’accès aux données fiables.

Cette tolérance ne dispense pas les entreprises de documenter leur démarche : elles devront expliquer clairement dans leur reporting extra-financier pourquoi certaines informations n’ont pas pu être produites, et, le cas échéant, fournir un plan d’amélioration progressive de la collecte ou de la transparence sur leur chaîne de valeur.

💡 Ce qu’il faut retenir

Le paquet Omnibus ne supprime donc pas l’obligation de reporting extra-financier sur la chaîne de valeur, mais permet une application pragmatique dans les premières années en réduisant le risque juridique pour les entreprises dont les fournisseurs ou partenaires ne disposent pas encore des systèmes de remontée d’information adaptés.

Changement n°4 : suspension temporaire de l’obligation d’audit des rapports CSRD

Le paquet Omnibus prévoit la suppression temporaire de l’obligation d’assurance limitée sur les rapports de durabilité établis dans le cadre de la CSRD.

Ce point constitue un allègement significatif par rapport au dispositif initial, qui imposait à toutes les entreprises assujetties de faire vérifier leur reporting extra-financier par un commissaire aux comptes ou un organisme tiers indépendant (OTI).

Dans la version actuelle du projet Omnibus, cette exigence d’audit est suspendue, sans qu’une durée précise de la phase transitoire ne soit encore fixée dans les actes délégués. En attendant, la Commission européenne doit publier des lignes directrices sur l’assurance applicable à ces rapports. Ces lignes devraient encadrer à la fois :

- Le champ de l’assurance exigible à terme (niveau de détail et périmètre couvert) ;

- La méthodologie de contrôle ;

- Les conditions dans lesquelles cette assurance redeviendra obligatoire.

📌 La France a déjà transposé cette mesure

En France, cette orientation a été anticipée par la loi DDADUE d’avril 2025, qui a « dépénalisé » l’absence de nomination d’un OTI ou d’un commissaire aux comptes pour la certification des informations de durabilité. La suppression du délit d’entrave a également été actée dans la même loi.

En l’état, les entreprises de la vague 1, qui ont donc publié leur premier rapport CSRD en 2025, demeurent soumises à l’obligation d’assurance, sauf si elles entrent dans l’un des cas de dérogation prévus par les futures lignes directrices. Pour les vagues 2 et 3, la suspension devrait s’appliquer dès l’entrée en vigueur du report, avec des effets sur la planification des audits, la charge de travail des CAC et les budgets associés.

Changement n°5 : révision en cours du « Set 1 » des normes ESRS

En parallèle des mesures immédiates prévues par le paquet Omnibus, la Commission européenne a confié à l’EFRAG un mandat officiel pour réviser les normes ESRS dites « Set 1 », en vue d’une simplification substantielle.

Ce processus ne modifie pas la base légale de la CSRD, mais vise à réduire le volume et (surtout) la granularité des données exigées afin d’en améliorer l’applicabilité opérationnelle pour les entreprises.

L’EFRAG doit remettre un avis technique d’ici le 31 octobre 2025, qui servira de base à un acte délégué de la Commission. Dans le détail, cet avis devrait déboucher sur :

- La réduction du nombre de data points obligatoires en supprimant certaines exigences redondantes ou difficilement opérationnelles ;

- La priorisation des indicateurs quantitatifs « facilement vérifiables » au détriment de certaines informations qualitatives plus sujettes à interprétation ;

- L’allègement de la structure des normes en simplifiant les exigences de documentation, de justification et de traçabilité.

Ce projet de simplification porte uniquement sur les normes générales, thématiques et transverses du Set 1. Les normes sectorielles, quant à elles, sont temporairement abandonnées (voir changement suivant n°6).

📌 Ce qui reste en vigueur, et ce qui pourrait changer d’ici fin 2025

À ce stade, les normes ESRS adoptées en juillet 2023 restent applicables, notamment pour les entreprises de la vague 1. Si l’avis technique de l’EFRAG est validé, l’acte délégué correspondant devrait entrer en vigueur 6 mois après son adoption par le Parlement européen et le Conseil, sans nouvelle transposition nationale. Cette simplification du Set 1 pourrait, à terme, converger vers un modèle hybride inspiré du référentiel VSME, plus adapté aux entreprises de taille intermédiaire, mais aucun scénario n’est encore confirmé à ce stade.

Changement n°6 : abandon des normes sectorielles prévues dans les ESRS

Le paquet Omnibus acte l’abandon des normes sectorielles prévues dans la structuration des ESRS. Ces normes devaient détailler, secteur par secteur, les indicateurs à renseigner en plus du socle commun (Set 1). Leur objectif était :

- D’améliorer la comparabilité entre les entreprises du même secteur ;

- De couvrir des enjeux matériels propres à chaque activité (banque, agriculture, énergie, etc.).

Ce projet est suspendu sine die pour ne pas alourdir davantage le dispositif existant. Le volume d’informations attendues au titre du Set 1 étant déjà jugé excessif par de nombreuses entreprises et organisations professionnelles, la Commission européenne a renoncé à ajouter une couche sectorielle considérée comme trop complexe, trop coûteuse à déployer et potentiellement incompatible avec l’objectif de simplification affirmé depuis 2024.

Ce retrait s’inscrit dans une stratégie de recentrage du reporting CSRD sur :

- Les indicateurs ESG transversaux, déjà inclus dans les normes générales (ESRS 1) et thématiques (ESRS E, S, G) ;

- Les données quantitatives les plus robustes en limitant les narratifs ou les exigences difficilement applicables hors grands groupes cotés.

📌 Aucun calendrier de relance pour les normes sectorielles

À terme, une réflexion pourrait être relancée sur des fiches sectorielles facultatives, mais aucun calendrier ni projet d’acte délégué sectoriel n’est actuellement inscrit à l’agenda. Les entreprises ne sont donc plus tenues d’intégrer cette contrainte dans leur plan de mise en conformité.

Changement n°7 : confidentialité partielle des informations déposées au greffe

Le paquet Omnibus introduit une mesure de protection commerciale pour certaines données sensibles intégrées dans le rapport de durabilité CSRD.

Les entreprises pourront faire le choix de ne pas publier certaines informations dans le rapport déposé au greffe, à condition de les transmettre intégralement à l’Autorité des marchés financiers (AMF) ou à l’autorité compétente équivalente dans leur État membre.

Cette mesure vise à éviter la diffusion publique d’informations stratégiques ou à intérêt commercial qui pourraient nuire gravement à la position concurrentielle de l’entreprise. Elle ne permet pas de supprimer l’obligation de reporting, mais offre une solution intermédiaire pour les données :

- De nature commerciale sensible, comme les conditions contractuelles, la stratégie d’approvisionnement, les données R&D, etc. ;

- Susceptibles d’induire un désavantage compétitif si elles sont rendues publiques.

Ce mécanisme ne repose pas sur une auto-évaluation discrétionnaire. L’entreprise devra justifier dans le rapport extra-financier les raisons précises de toute non-publication éventuelle, documenter la transmission complète des données à l’autorité compétente et démontrer que cette publication nuirait de manière significative à ses intérêts économiques.

📌 Encadrement national déjà en place en France

La loi DDADUE d’avril 2025 a déjà intégré cette faculté dans le droit français. Elle permet aux entreprises concernées de déposer un rapport CSRD « expurgé » de certaines données sensibles tout en assurant la transparence auprès du régulateur, conformément au cadre européen.

Changement n°8 : publication obligatoire sur la plateforme européenne ESAP

Le paquet Omnibus renforce les modalités de publication du rapport de durabilité en imposant une diffusion via la plateforme ESAP (European Single Access Point). Cette plateforme publique vise à centraliser l’ensemble des données financières et extra-financières des entreprises européennes dans un format numérique unifié, interrogeable et librement accessible aux parties prenantes : investisseurs, analystes, ONG, journalistes, syndicats, clients, autorités publiques, concurrents…

Les entreprises concernées devront donc :

- Publier leur rapport de durabilité dans leur rapport de gestion, comme prévu par la CSRD ;

- Fournir une version électronique au format balisé ESEF (European Single Electronic Format), qui permet une lecture automatisée par les systèmes d’analyse et d’agrégation de données ;

- Intégrer des balises normalisées (tags) XBRL pour chaque information publiée, en lien avec les paragraphes pertinents des normes ESRS (exemple : E1 - 6 §41).

Cette exigence s’applique progressivement selon le calendrier d’entrée en vigueur de la CSRD, en commençant par les grandes entreprises cotées (vague 1) dès 2025. Elle concerne également les entreprises étrangères assujetties à la CSRD via leur activité dans l’UE.

💡 Objectif : accessibilité, comparabilité, automatisation

Ce dispositif vise un triple objectif : garantir l’accessibilité publique de toutes les données de durabilité européennes, faciliter la comparabilité entre entreprises en imposant un format structuré et permettre aux investisseurs, analystes et autorités de traiter les données automatiquement. Ce système est la pierre angulaire technique de la logique de transparence posée par la CSRD.

Changement n°9 : application progressive (phase-in) de certains indicateurs ESRS

Le paquet Omnibus introduit une mesure de phase-in qui permet aux entreprises de reporter la publication de certains indicateurs ESRS jugés complexes ou sensibles.

Cette faculté d’ajustement ne se limite pas aux entreprises des vagues 2 et 3 : elle s’applique à toutes les entreprises assujetties, y compris celles de la vague 1, déjà entrées dans le dispositif.

Le report porte uniquement sur les indicateurs identifiés par la Commission comme présentant un niveau élevé de complexité de collecte ou de risque de divulgation concurrentielle. Cette liste couvre notamment :

- Les données relatives à la performance des sous-traitants sur des critères environnementaux et sociaux ;

- Les indicateurs financiers sensibles qui ne figurent pas dans les liasses comptables et fiscales rendues publiques par les entreprises cotées ;

- Certaines informations sectorielles (cf. changement n°6).

Les entreprises peuvent donc bénéficier d’un délai supplémentaire d’un à trois ans selon les cas, sous réserve de justifier leur incapacité à produire l’information dès la première année d’application. Ce délai vise à faciliter une montée en charge progressive sans pénalité tout en maintenant l’exigence de transparence à moyen terme.

💡 Les choix des entreprises doivent être dûment justifiés

Même en cas de phase-in, les entreprises devront mentionner explicitement dans leur rapport les indicateurs différés et expliquer les raisons du report avec, dans la mesure du possible, une feuille de route ou un calendrier de mise en conformité. Cela implique un suivi rigoureux de ces reports, qui ne constituent pas une exonération définitive mais bien un rééchelonnement encadré.

Omnibus CSRD : les décisions encore attendues au niveau européen

Même si elles suscitent un certain consensus au niveau européen, plusieurs mesures du paquet Omnibus relatif à la CSRD ne sont pas encore juridiquement entérinées. Leur mise en œuvre suivra le calendrier législatif suivant :

- Les actes délégués modifiant la CSRD (notamment sur les seuils, le calendrier, la chaîne de valeur ou l’audit) doivent encore être formellement adoptés par la Commission européenne, puis validés par le Parlement européen et le Conseil. Aucun calendrier officiel n’a été publié à ce jour, mais une adoption avant la fin de l’année 2025 est envisagée ;

- Le rapport technique de l’EFRAG sur la simplification du Set 1 doit être remis au plus tard le 31 octobre 2025. Il servira de base à un nouvel acte délégué, qui pourrait entrer en vigueur six mois après son adoption formelle ;

- Des lignes directrices sur l’assurance des rapports de durabilité sont également attendues de la part de la Commission afin de préciser les modalités de la suspension temporaire de l’obligation d’audit ;

- Les normes sectorielles (abandonnées pour l’instant) ne font l’objet d’aucune relance législative. Aucun projet d’acte délégué n’est inscrit à l’agenda européen à ce jour.

Ce que les entreprises concernées doivent faire dès maintenant

Malgré les reports et les différents assouplissements prévus par le paquet Omnibus, les entreprises assujetties à la CSRD ne peuvent pas suspendre leur préparation, et encore moins interrompre leur reporting, le cas échéant.

Vague 1 : appliquer l’intégralité de la CSRD sans attendre

Les grandes entreprises cotées doivent continuer à se conformer à l’ensemble des obligations prévues par la directive CSRD, telle qu’adoptée en 2023. Aucun des ajustements du paquet Omnibus n’a encore de valeur juridique contraignante.

Leur reporting de durabilité CSRD doit donc intégrer :

- Les normes ESRS Set 1 dans leur version complète publiée en juillet 2023 ;

- Le principe de double matérialité ;

- Un périmètre qui couvre leurs activités propres mais aussi leur chaîne de valeur amont et aval ;

- Une assurance limitée obligatoire par un commissaire aux comptes ou un organisme tiers indépendant.

Rappelons que les souplesses envisagées dans le paquet Omnibus (suspension temporaire de l’audit, exemption sur certaines données de la chaîne de valeur) ne sont pas encore entrées en vigueur.

Vagues 2 et 3 : geler les préparatifs en attendant les textes définitifs

Les entreprises de la vague 2 (grandes entreprises non cotées) et 3 (PME cotées) ne sont plus tenues de publier un rapport de durabilité en 2026 ou 2027. Le calendrier a été officiellement repoussé par la loi en France, qui anticipe le contenu du paquet Omnibus.

Elles doivent désormais attendre la publication :

- Des actes délégués qui finalisent le report et la simplification du périmètre d’application ;

- Des lignes directrices sur l’assurance (niveau d’exigence et cas de dérogation) ;

- De la nouvelle version allégée des normes ESRS, attendue pour fin 2025.

Toute préparation à la conformité CSRD doit être suspendue ou fortement réévaluée. Il serait prématuré d’investir dans la collecte de données à grande échelle ou dans des audits internes tant que le périmètre d’assujettissement et les exigences précises ne sont pas fixés.

En attendant ces clarifications, il est recommandé de ne pas lancer de chantiers techniques trop engageants (audits internes, rapports pilotes), mais de concentrer la préparation sur trois priorités à faible coût et sur lesquelles l’entreprise pourra capitaliser, quelle que soit l’issue des discussions au niveau européen :

- Consolider les données disponibles en interne sur les volets sociaux, environnementaux, gouvernance, éthique, achats, RH, etc. Même si les formats finaux évoluent, ces données seront nécessaires dans tous les scénarios ;

- Initier une première cartographie des enjeux selon la logique de double matérialité : quels sujets ont un impact sur l’entreprise ? Quels sujets l’entreprise impacte-t-elle ? Cette analyse n’a pas besoin d’être exhaustive à ce stade mais peut guider les futures priorisations ;

- Structurer une veille active sur la CSRD, notamment sur l’évolution des seuils, la publication des actes délégués, les ajustements du Set 1 des normes ESRS et les décisions d’accompagnement en France (décrets d’application, guides de lecture…).

CSRD et évaluation des tiers : faut-il maintenir les démarches de collecte dans la chaîne de valeur ?

La CSRD impose aux entreprises de rendre compte de leurs propres impacts, mais aussi de ceux générés dans leur chaîne de valeur, en amont comme en aval. Ce périmètre étendu reste inchangé sur le fond : le principe de double matérialité et l’exigence de transparence sur les relations fournisseurs et partenaires sont toujours au cœur de la directive sur le reporting extra-financier.

Le projet Omnibus ne prévoit pas de supprimer cette obligation (à terme). Il devrait simplement instaurer une phase de tolérance temporaire sur certaines données de la chaîne de valeur, lorsque celles-ci sont difficiles à obtenir de manière fiable ou documentée. Cette souplesse ne s’applique que si l’entreprise peut justifier sa démarche, expliquer les limites rencontrées et démontrer une volonté d’amélioration progressive.

En pratique, cela signifie que les entreprises doivent :

- Conserver une dynamique de collecte structurée auprès de leurs tiers (fournisseurs, prestataires, sous-traitants…) pour ne pas être prises de court en 2026 ou 2027 ;

- Documenter les démarches entreprises, même si certains indicateurs ne peuvent pas encore être produits ;

- Prioriser les relations à fort impact potentiel, par exemple les fournisseurs critiques, les partenaires à l’international ou les activités sous-traitées présentant un risque RSE élevé.

Les systèmes de gestion documentaire, d’autodéclaration et de due diligence des tiers restent donc pleinement utiles, à la fois dans une logique de conformité légale mais aussi pour les autres bénéfices que présente cette approche sur le plan commercial, réputationnel et RSE.

CSRD post-Omnibus : sécurisez votre collecte fournisseurs avec Provigis

La CSRD impose aux entreprises de documenter les risques et impacts extra-financiers dans toute leur chaîne de valeur. Même si la collecte d’informations auprès des tiers reste facultative en phase transitoire, les entreprises doivent expliquer les données manquantes et présenter un plan d’amélioration.

Cette exigence de traçabilité implique une organisation rigoureuse avec la collecte, l’authentification et la mise à jour des documents de conformité des tiers concernés.

En tant que Tiers de Collecte Probatoire (TCP), Provigis fournit un cadre opérationnel robuste pour piloter cette collecte à grande échelle à travers une plateforme 100 % digitale :

- Les demandes sont envoyées automatiquement aux fournisseurs ou partenaires, avec des formulaires et pièces attendues adaptés à leur statut (charte RSE, indicateurs carbone, procédures internes, preuves d’audits…) ;

- Chaque pièce est vérifiée, authentifiée, tracée, historisée ;

- Un tableau de bord centralisé permet de suivre le taux de complétion, les relances nécessaires et les pièces non valides ;

- Un score de conformité est automatiquement calculé avec des critères pondérés selon votre politique RSE ou vos obligations sectorielles ;

- Toutes les preuves sont conservées et exportables pour alimenter votre reporting CSRD ou vos audits internes.

Un dispositif éprouvé pour documenter vos relations tiers, justifier les données manquantes et présenter un plan de collecte conforme aux exigences CSRD. Réservez votre démo.